(출처=신한투자증권)

신한투자증권은 3일 데브시스터즈에 대해 투자의견 ‘매수’를 유지하고 목표 주가는 실적 추정치와 주가이익비율 배수 조정에 따라 6만4000원으로 상향했다.

강석오 신한투자증권 수석연구원은 “‘쿠키런’ 지식재산권(IP)으로 다양한 장르의 흥행을 이뤄낸 데브시스터즈의 가치가 재평가될 것”이라고 밝혔다. 기존작의 역주행과 10월 신작 기대감은 가파른 주가 상승으로 이어질 것이라는 분석이다.

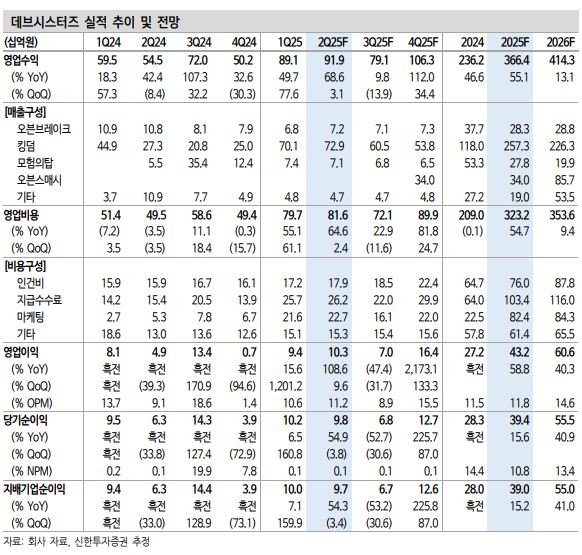

2분기 영업수익은 919억 원, 영업이익은 103억 원으로 컨센서스(매출액 783억 원·영업이익 80억 원)을 크게 상회할 것으로 전망했다. ‘쿠키런: 킹덤’의 매출액이 미국 신규 유저 중심의 과금이 폭발적으로 발생할 수 있다는 분석이다. 캐시카우의 규모가 커지면서 올해와 내년 실적 추정치를 상향 조정했다.

난투형 액션 신작 ‘쿠키런: 오븐스매시’는 10월 출시를 예상하며 출시 첫분기 평균 일매출은 약 4억 원으로 추정했다. 신한투자증권에 따르면 4월 진행된 CBT에서 유저들은 콘텐츠의 신선함과 재미에 대해 긍정적이면서도 최적화와 UI에 대해선 개선 의견을 냈다. CBT 후 6개월간 폴리싱 작업을 거치면서 해결될 것으로 기대했다.

강 연구원은 “‘쿠키런’ IP의 장기 성장과 해외 트래픽 증가, 다양한 장르 개발 가능한 역량을 고려해 목표배수를 상향한다”며 “기존작 역주행으로 연간 이익 체력을 크게 높였기에 임박한 신작의 기대감 강할 것으로 전망한다”고 밝혔다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)