대신증권은 9일 넷마블에 대해 기존 게임 매출의 안정화와 다수의 신작 출시로 실적 성장이 지속될 것이라고 전망했다. 목표주가는 6만5000원으로 상향하고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 4만4950원이다.

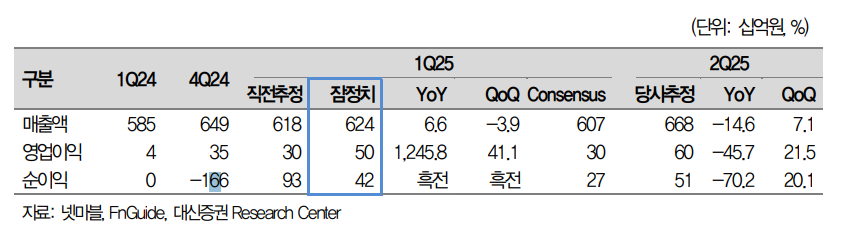

넷마블은 1분기 연결기준 매출이 6239억원으로 전년 동기 대비 6.6% 증가했다. 영업이익은 497억원으로 같은 기간 1243.2% 늘어났으며, 당기순이익은 802억원으로 1년 만에 흑자로 돌아섰다.

신작 'RF 온라인 넥스트'가 흥행에 성공한 데다 '나 혼자만 레벨업: ARISE(나혼렙)'의 매출이 지난해 말 진행한 업데이트 효과로 반등하면서 실적을 견인했다고 넷마블은 설명했다.

이지은 대신증권 연구원은 "나혼렙은 현재까지도 견조한 매출 유지 중이며, 1주년 업데이트에 대한 기대감도 높아 2분기에도 유사한 매출이 지속될 전망"이라고 분석했다.

이 연구원은 "신작 RF온라인넥스트는 3월 출시 후 초기 일평균 매출 약 16억원 기록하며 영업비용은 비용 효율화가 수익성 개선으로 이어지고 있다"고 덧붙였다.

그는 "나혼렙 출시 직후 매출 하락이 나타나며 장기 흥행 가능성과 이를 대체할 신작 부재에 대한 우려가 있었지만 초기 급격한 매출 감소 이후 매출 안정권에 들어선 것으로 확인된다"며 "대체 가능 신작 우려에 대해서 여전히 리스크는 존재하나, 신작들이 회사 계획대로 일정 지연 없이 출시되고 있어 하나의 대작이 아닌 복수의 신작 성과를 통해 기존 매출을 대체할 수 있을 것"이라고 판단했다.

이 연구원은 또 "매 분기 한개 이상의 신작을 출시하고 있음에도 불구하고 마케팅비 증가로 인한 수익성 훼손이 발생하지 않는 점 또한 넷마블의 운영력이 개선되고 있으며 본업의 이익 성장의 가시성을 높이는 요인으로 판단한다"며 "신작 출시가 이어지는 가운데 비용 효율화 기조도 유지되고 있어 분기별 이익 성장이 가능할 것"이라고 전망했다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![전문가들 "단기 변동성 커지겠지만, 장기적으론 환율 안정" [24시간 외환거래]](https://img.etoday.co.kr/crop/85/60/2348915.jpg)

![김형진 NH투자증권 IB사업부 대표 "원팀 협업으로 모든 솔루션 제공" [커버리지, 기업을 잡는 손]③](https://img.etoday.co.kr/crop/85/60/2353975.jpg)

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![총리공관에 모인 한성숙-한병도-강훈식, 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2355146.jpg)