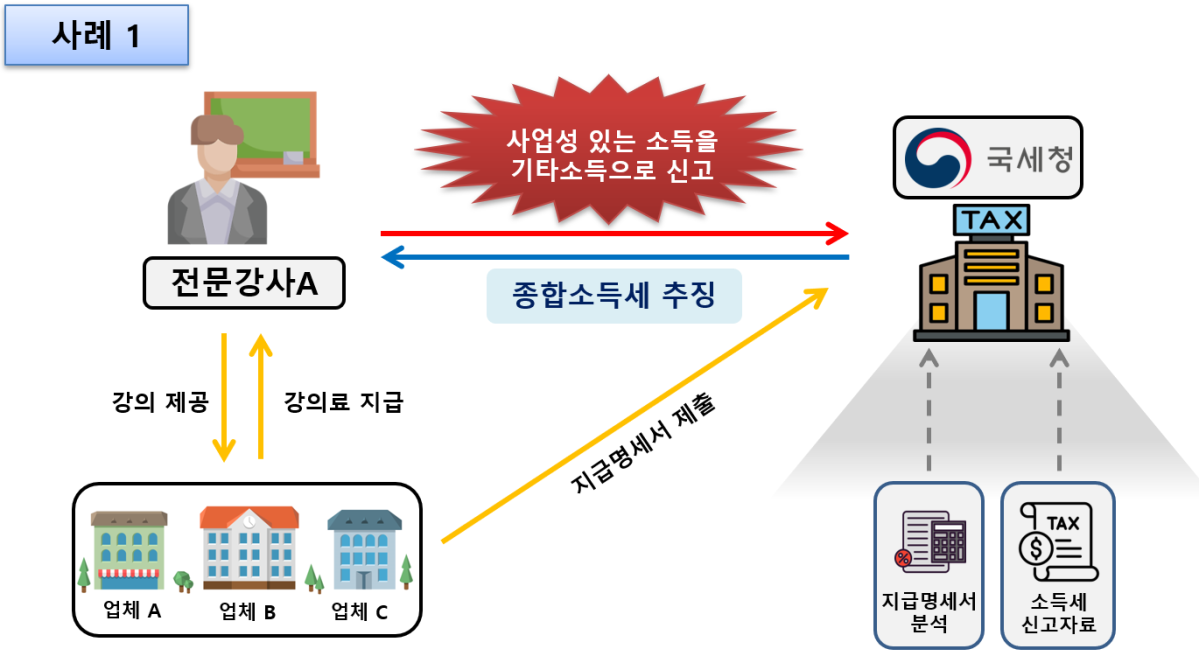

#전문강사 A는 여러 업체에 강의를 제공하고 강의료를 받았으며 업체들은 강의료에 대해 기타소득으로 원천징수 했다. A는 이듬해 종합소득세 신고 시 소득 종류를 기타소득으로 신고했다. 고용관계 없이 독립된 자격으로 계속적·반복적으로 용역을 제공하고 지급받는 대가는 사업소득에 해당하는 것이나, 신고서를 분석한 결과 자의적으로 기타소득으로 분류한 것으로 확인됐다. 이에 분석대상자로 선정돼 업체들이 국세청에 제출한 지급명세서를 분석한 결과 A는 고용관계 없이 여러 업체에 강의를 계속적·반복적으로 제공해 사업성이 있는 것으로 판단, 종합소득세 해명안내문을 받았다. 이에 A는 사업성이 있는 점을 시인하고 기타소득을 사업소득으로 변경해 가산세와 함께 종합소득세 수정신고를 했다.

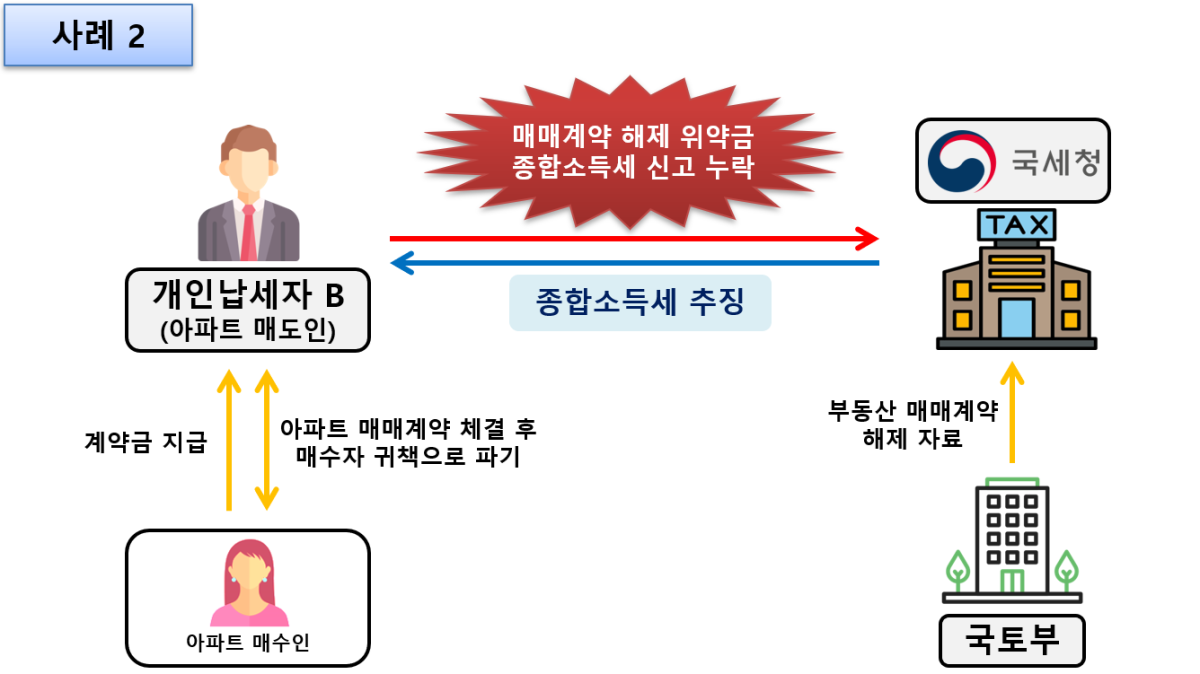

#개인납세자 B는 자신이 보유한 아파트를 매도하는 매매계약을 체결하고 매수인으로부터 계약금을 입금받았으나, 매수인의 사정으로 계약이 해제되어 계약금만큼의 위약금 수입이 발생했다. 그러나 B는 이듬해 종합소득세 신고 시 위약금을 기타소득에 포함하지 않았다. 계약의 위약 또는 해약으로 인해 받는 위약금·배상금은 소득세법상 기타소득에 해당한다. 국세청은 B의 종합소득세 신고내역과 국토부의 부동산 매매계약 자료를 비교해 B에게 종합소득세 해명안내문을 발송했다. B는 부동산 매매계약 해제에 따른 위약금을 지급받았음에도 이를 기타소득으로 신고하지 않았음을 시인하고, 가산세와 함께 종합소득세 수정신고를 했다.

5월 종합소득세 신고 기간을 맞아 국세청이 신고 누락 우려가 있는 119만 명을 대상으로 맞춤형 사전 안내에 나선다. 유튜브·구글·페이스북 등 해외 플랫폼 수입과 특허권 양도소득 등이 주요 점검 대상이다.

국세청은 7일 모바일을 통해 ‘신고 시 도움이 되는 사항 안내’를 발송하고, 신고 전 반드시 확인해야 할 항목들을 납세자에게 개인 맞춤형으로 안내할 예정이라고 밝혔다.

올해 성실신고 사전 안내의 주요 항목은 △특허권 등 무체재산권 양도금액의 기타소득 신고 △사업용 유형자산(건설기계·장치 등) 처분금액의 사업소득 신고 △업무용 승용차 관련 보험 미가입 시 필요경비 불산입 안내 △해외 플랫폼으로부터 수취한 외화 수입금액 신고 등이다.

자세한 내용은 홈택스와 손택스의 ‘신고도움 서비스’를 통해서도 확인할 수 있다. 해당 서비스는 모든 납세자에게 신고 시 유의사항과 다양한 유형별 맞춤형 정보를 제공하며, 세무대리인도 수임 납세자의 자료를 열람할 수 있다.

국세청은 신고가 끝난 후에도 성실신고 안내 내용과 신고도움자료가 실제 신고에 반영됐는지 확인하는 ‘신고내용 확인’ 절차를 실시할 계획이다. 지난해에는 사업소득을 기타소득으로 잘못 신고한 사례 등이 다수 적발된 바 있다.

국세청은 “성실한 신고가 최선의 절세”라며 “제공된 자료를 참고해 정확히 신고해 주길 바란다”고 당부했다.

![[르포] "천천히 뛰세요"…런던 왕립공원서 만난 '손목 위 페이스메이커](https://img.etoday.co.kr/crop/140/88/2363435.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

![중동 긴장감 고조에 브렌트유 100달러 재돌파 [포토]](https://img.etoday.co.kr/crop/300/190/2363792.jpg)