대신증권은 15일 한미약품에 대해 올해 연구개발(R&D) 모멘텀을 바탕으로 실적이 개선될 것으로 전망했다. 기존 목표주가 38만 원과 투자의견 ‘매수’는 유지했다.

이희영 대신증권 연구원은 “한미약품의 주가는 1년간 지속한 경영권 분쟁으로 부진한 실적을 기록했다”며 “올해에는 북경한미 실적 개선과 다수의 R&D 모멘텀이 기대된다”고 밝혔다.

한미약품 R&D 타임라인으로는 △6월 20~23일 미국당뇨학회(ADA) LA-GLP/GIP/GCG 비만 임상 1상 결과 발표 △하반기 LA-UCN2 임상 1상 개시 △Dual Agonist 간기능 장애 임상 1상, 2주 1회 제형 임상 2a상, 간경화 환자 대상 임상 2a상, MASH 임상 2b상 발표 등을 제시했다.

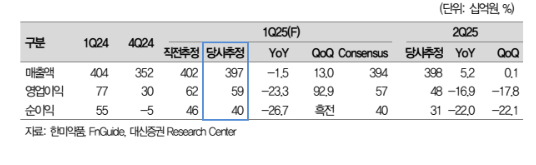

이 연구원은 “한미약품의 1분기 연결 매출은 전년 대비 1.5% 감소한 3975억 원, 영업이익은 23.4% 줄어든 588억 원으로 낮아진 컨센서스에 부합할 예정”이라며 “주력 품목의 견조한 성장세로 별도 실적은 개선되지만, 북경한미는 높은 기저효과로 아쉬운 실적이 전망된다”고 설명했다.

이어 “별도 기준으로는 매출이 전년 대비 9.3% 증가한 2978억 원, 영업이익이 19.8% 늘어난 474억 원을 기록할 것으로 보인다”며 “주요 제품인 로수젯, 아모잘탄의 안정적 성장과 글로벌 파트너사 임상 시료 납품으로 매출 확대가 추정된다”고 분석했다.

그러면서 “북경한미의 경우, 지난해 1분기 마이크로플라즈마 폐렴 유행으로 분기 최고 실적을 기록했던 기저효과로 실적은 전년 대비 감소할 것”이라면서도 “지난해 북경 대홍수 영향으로 재고가 많이 축적돼 있어 상반기 재고 소진 후 하반기부터 본격적 실적 회복이 기개된다”고 덧붙였다.

!['동궁' 꺼먹살이 인기 분석 [해시태그]](https://img.etoday.co.kr/crop/140/88/2362134.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362159.jpg)

![[단독] 콜라값 또 오른다…코카콜라 51종 최대 9% 인상](https://img.etoday.co.kr/crop/140/88/2362122.jpg)

![[단독] 현대위아, 특수사업부 매각 노조에 첫 통보…그룹 ‘피지컬 AI’ 본격화 [현대차 사업구조 재편]](https://img.etoday.co.kr/crop/140/88/2361622.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![[오늘의 주요공시] 화인베스틸·티웨이홀딩스·신풍 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] 퓨트로닉 호재에 로봇주 급등…코오롱그룹주 3상 악재에 폭락](https://img.etoday.co.kr/crop/85/60/2362179.jpg)

![[채권마감] 외인 수급+환율 하락에 커브스팁…초장기금리 이틀째 역대최고](https://img.etoday.co.kr/crop/85/60/2361571.jpg)

![[환율마감] 원·달러 6거래일째 하락 ‘5년9개월만 최장’…글로벌 무풍지대](https://img.etoday.co.kr/crop/85/60/2362102.jpg)

![[장외시황] 덕산넵코어스·디티에스·글로벌테크놀로지 상장 예비심사 승인](https://img.etoday.co.kr/crop/85/60/2362107.jpg)

![돈 부담에 친구 안 만난다…가장 부담되는 친구는 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362159.jpg)

![민주당, 형사소송법 개정안 정책의총 [포토]](https://img.etoday.co.kr/crop/300/190/2362217.jpg)