유안타증권은 9일 하이브에 대해 분기별 이익 개선 흐름은 아쉽지만, 중장기적 큰 폭의 실적 개선 가능성이 큰 상황이라고 평가했다. 기존 목표주가 30만 원과 투자의견 ‘매수’는 유지했다.

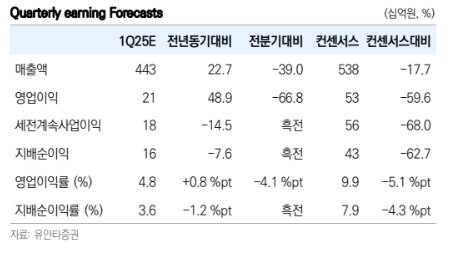

이환욱 유안타증권 연구원은 “하이브의 1분기 연결 기준 예상 매출액은 전년 대비 22.7% 증가한 4428억 원, 영업이익은 48.9% 늘어난 214억 원으로 기존 추정치(매출액 4807억 원·영업이익 311억 원)를 모두 하회할 전망”이라고 밝혔다.

이어 “전년 대비로는 큰 폭으로 실적 개선이 가능할 전망”이라며 “BTS 멤버 ‘제이홉’을 비롯한 보이그룹 지적재산(IP)향 투어 모객력 확대가 전사 외형 성장을 견인했고, 투어 기획상품(MD)과 신상품 판매 호조세에 힘입어 1분기 기준 역대 최대 매출액을 기록할 것”이라고 내다봤다.

이 연구원은 “부문별로 앨범 판매량은 약 280만 장 수준으로 르세라핌 신보 70만 장, 세븐틴 신보 115만 장 이외 기타 구보 95만 장으로 추정된다”며 “음반원 합산 매출액은 전년 대비 16.8% 감소한 1207억 원 수준을 예상하며, 공연 총 모객수는 92만 명 수준으로 전년 대비 165.1% 늘어난 큰 폭의 실적 성장을 기록할 전망”이라고 분석했다.

그러면서 “주력 IP BTS의 글로벌 인지도 정점은 지났을지 모르지만, 코로나와 군 입대에 따른 공백기 동안 공연 티켓 가격 상승, 확장된 글로벌 투어 시장 등을 고려하면 내년 실적 기여분은 역대 최대치일 것”이라며 “코로나 이후 데뷔한 저연차 IP의 탈아시아급 음원 지표 트렌드 역시 내년 실적 레버리지로 두드러질 공산이 크다”고 덧붙였다.

![스페이스X 호재처럼 보이지만…넥스트에어로스페이스 IPO, 변수는 '타이밍' [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2339998.jpg)

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)