(출처=NH투자증권)

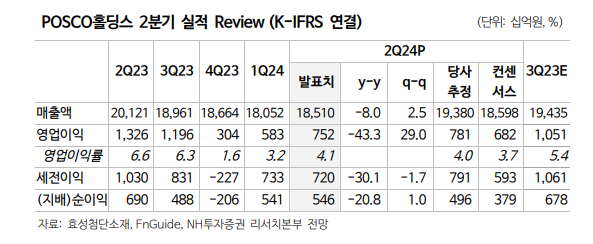

NH투자증권은 30일 POSCO홀딩스에 대해 올해 2분기 영업이익이 철강 판매량 감소에도 밀 마진 개선으로 증가했다고 분석했다. 목표주가(51만 원)와 투자의견(‘매수’)은 모두 유지했다.

이재광 NH투자증권 연구원은 “2분기 POSCO홀딩스 영업이익은 7520억 원으로 직전 분기 대비 29% 증가했고 전망치를 10% 상회했다”며 “POSCO홀딩스의 중복상장 자회사 포스코인터내셔널이 밀 마진 개선된 영향”이라고 밝혔다.

이어 “중국 열연 가격은 톤(t)당 510달러로 연초 대비 12% 하락했는데, 중국 철강 수요 부진 영향이 큰 것으로 판단한다”며 “상반기 중국 부동산 착공 면적이 전년 대비 24% 감소해 상반기 중국 철강 수출량이 전년 대비 22% 증가하며 역내 철강 가격 하방 요인으로 작용 중”이라고 설명했다.

이 연구원은 “중국 탄산리튬 가격은 킬로그램(kg)당 12달러로 연초 대비 12% 하락했으며, 글로벌 순수전기차(BEV) 판매량 성장률 둔화 영향이 큰 것으로 판단한다”며 “6월 누적 글로벌 BEV 판매량은 480만대로 전년 대비 12% 증가했으나 지난해 증가율(30%) 대비 둔화했다”고 평가했다.

그러면서 “다만 POSCO홀딩스의 리튬 설비들은 내년 1분기부터 순차적으로 정상 가동을 목표로 하고 있다”며 “철강은 중국 경기부양 혹은 감산이 필요하고, 리튬은 글로벌 BEV 성장률 반등이 필요한 상황”이라고 덧붙였다.

![스페이스X 호재처럼 보이지만…넥스트에어로스페이스 IPO, 변수는 '타이밍' [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2339998.jpg)

![[김남현의 채권썰] 연저점 향할 장단기금리차](https://img.etoday.co.kr/crop/85/60/2339112.jpg)

![[주간 IPO] 스팩 중심 한산한 일정…메리츠스팩2호 수요예측](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[주간증시전망] 코스피, 다음 주 AI 행사·수출 지표 주목⋯지수 7500~8600 예상](https://img.etoday.co.kr/crop/85/60/2339964.jpg)

![[베스트&워스트] 코스닥, 바이오·AI 신약 모멘텀에 디앤디파마텍·네이처셀 급등](https://img.etoday.co.kr/crop/85/60/2339996.jpg)

![Vol. 7 초고가 펫 케어: 슈퍼리치들의 반려동물이 사는 세상 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2339687.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)