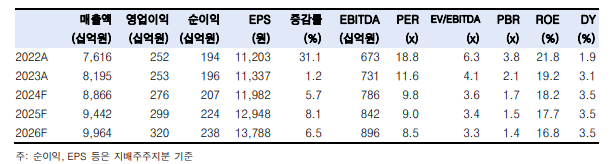

한국투자증권은 26일 BGF리테일에 대해 소매시장 내 점유율이 하락했다며 목표주가를 기존 21만 원에서 18만 원으로 하향했다. 투자의견은 ‘매수’를 유지했다.

김명주 한국투자증권 연구원은 “올해 1분기 매출은 1조 9890억 원, 영업이익은 358억 원으로 매출은 시장 기대치에 부합하나 영업이익은 시장 기대치를 11.1% 하회할 전망”이라며 “올해 1~2월 날씨 환경이 나쁘지 않았음에도 내국인 해외여행 증가 등으로 유동 인구가 감소하며 기존점 신장 회복이 더뎠다”고 분석했다.

이어 “1분기 BGF리테일의 기존점 신장은 1.0~1.5% 내외로 추정하며, 유동인구 감소 등을 고려했을 때 음료와 같은 고마진 상품 판매에 따른 상품이익률 개선 또한 기대하기 어렵다”고 전망했다.

김 연구원은 “BGF리테일의 주가가 하락했던 이유는 다른 소비재 섹터 대비 유통업 매력도가 하락한 동시에, 유통 산업 내에서도 상대적으로 편의점 채널의 매력도가 크게 떨어졌기 때문”이라며 “2022년 면세, 승용차, 연료를 제외한 소매시장 내 편의점 채널의 점유율은 6.6%였으나, 지난해 6.2%로 하락했다”고 설명했다.

또 “상위 사업자의 점포 순증에도 하위 사업자의 점포 수 감소는 지속되고 있다고 판단하며, 올해 소매시장 내 편의점 채널의 유의미한 점유율 회복은 어려울 전망”이라며 “밸류에이션 매력이 높아졌기 때문에 추가적 주가 하락은 크지 않을 걸로 판단하지만, 최근 소비재 섹터로의 수급 흐름이 좋지 않다는 점을 고려했을 때 빠른 주가 상승은 어려울 것”이라고 봤다.

그러면서 “지난해 하반기부터 편의점 산업 내 하위 사업자의 점포 수가 감소하는 등 시장 재편이 시작된 점은 긍정적”이라며 “상위 사업자 중심의 시장 재편이 속도감 있게 진행될 경우 주가 또한 빠르게 회복할 전망”이라고 덧붙였다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)