SK증권이 삼성전기에 대해 저점 대비 반동 폭이 미미해 저평가 매력이 부각되는 시점으로 봤다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만1000원에서 18만2000원으로 상향 조정했다. 전 거래일 기준 종가는 13만9600원이다.

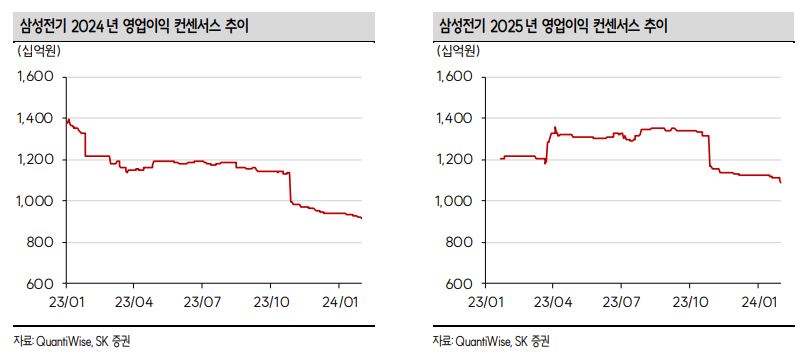

1일 박형우 SK증권 연구원은 “지난해 4분기 영업이익은 1104억 원을 기록했다”며 “정보기술(IT) 성수기인 점을 고려하면 저조한 실적이나, 컨센서스(시장 전망치)에 부합했다”고 했다.

박 연구원은 “1분기 영업이익은 1474억 원으로 추정한다”며 “연초에도 세트의 판매량 회복은 더뎌 삼성전기 측은 1분기 수요를 전 분기 수준으로 예상하고 있다”고 했다.

그는 “전장부품 수요는 전 분기 대비 다소 회복될 전망”이라며 “중화권 업체들의 폴디드줌 카메라 탑재가 가속화되고 있다”고 했다.

또 “MLCC는 하이엔드 제품군 중심으로 출하량 증가가 예상된다”며 “플래그십 스마트폰에 부품 공급 효과는 조기 양산으로 4분기부터 시작됐었다”고 했다.

박 연구원은 “일각에서는 PC, 모바일, 중국의 수요 급반등을 기대했었다”면서도 “국내외 주요 부품사들에서는 PC를 제외하면 아직 가파른 개선 조짐이 포착되지 않아 반등은 빠르면 2분기 또는 그 이후가 될 전망”이라고 했다.

그는 “기저효과로 타 IT 대형주 대비 상대적으로 견조한 1분기가 예상된다”면서도 “올해 상반기 회복가시성이 미미하고 반등 강도도 약할 수 있다”고 했다.

그러면서 “올해 하반기와 내년의 실적을 주목해야 한다”며 “여전히 저점 대비 반등 폭이 미미하다. 저평가 매력도가 부각된다고 판단한다”고 했다.

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)