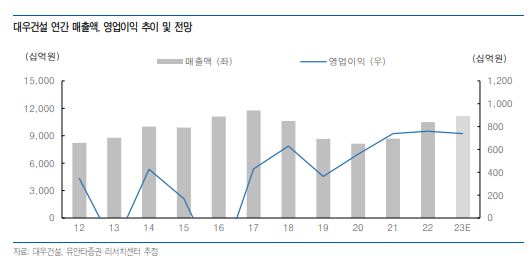

유안타증권은 11일 대우건설에 대해 국내 주택 사업 관련 우려가 재차 업종 내 부정적 요인으로 작용하는 가운데, 해외 거점 국가 위주의 해외 수주 전략과 이를 뒷받침하고 있는 수익성은 수주 실적 확대와 실적 안정성의 긍정적 흐름으로 이어지고 있다고 말했다. 목표주가와 투자의견을 각각 6000원, 매수로 제시했다.

김기룡 유안타증권 연구원은 “2분기 대우건설 연결 기준 실적은 매출액 2조9100억 원, 영업이익 2068억 원으로 현 시장 예상치를 상회할 것으로 추정한다”면서 “비주택 부문인 해외 토목·플랜트 실적 개선과 베트남 2단계 2차 잔여 빌라 및 토지매각 이익 반영이 호실적의 주요 원인으로 작용할 전망으로 국내 주택·건축 부문 원가율은 평년 대비 높은 90%를 상회하는 수준을 기록할 것으로 예상한다”라고 분석했다.

이어 김 연구원은 “올해 상반기, 신규 수주 실적은 약 5조 원 중반 수준으로 연간 가이던스 12조3000억 원의 약 45%를 기록한 것으로 파악되고 있으며, 국내 수주 달성률은 약 30% 수준에 그친 반면, 해외부문은 1분기(리비아, 나이지리아 등 1조8000억 원)에 이어 2분기 나이지리아 비료 공장(약 3500억원) 수주로 연간 해외 수주 가이던스 1조8000억 원의 약 130%를 달성한 것으로 추정된다”면서 “연내 이라크 알포항만 추가공사·해군기지(1조2000억 원)를 비롯해 리비아 재건, 사우디네옴 공사, 투르크메니스탄 비료 등 기존 수주 파이프라인에서의 성과 역시 이어질 전망”이라고 했다.

아울러 그는 “올해 상반기, 국내 주택 분양실적은 7552세대로 연간 가이던스의 약 42%를 달성했다”면서 “해외 부문에선 2024년 원전 분야에서의 추가 수주 가능성과 베트남 내 추가 개발사업 추진 등의 이벤트가 이어질 전망”이라고 전했다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[오늘의 투자전략] 코스피, 반도체 쏠림 속 변동성 장세 전망⋯마이크론 실적ㆍMSCI 재분류 주목](https://img.etoday.co.kr/crop/85/60/2348196.jpg)

![[증시키워드] HBM4 전략 논의…삼성전기·LG씨엔에스 등 기술·인프라株 주목](https://img.etoday.co.kr/crop/85/60/2349040.jpg)

![6월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)