(출처=메리츠증권)

메리츠증권은 5일 삼성엔지니어링에 대해 ‘좋은 업황에 올바른 성장 방향’이라며 ‘매수'를 추천했다. 목표주가는 3만2000원을 유지했다.

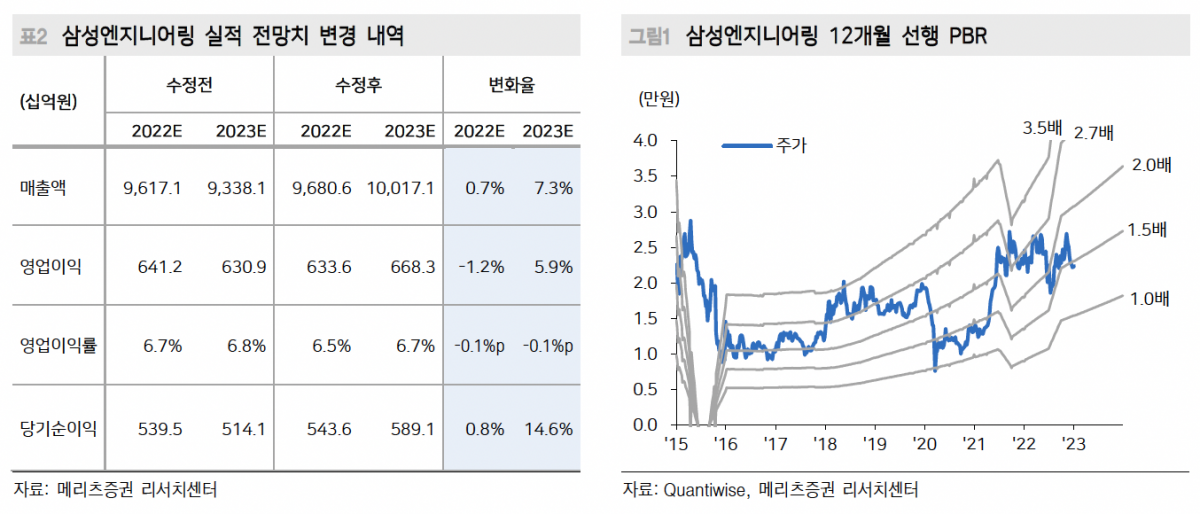

문경원 메리츠증권 연구원은 “4분기 삼성엔지니어링의 연결 영업이익은 전년 동기 대비 36% 증가한 1452억 원 기록, 컨센서스(1530억 원)를 소폭 하회할 전망”이라고 전했다.

멕시코에서 진행중인 원유 생산 설비 건설 사업 DBNR의 진행률이 50%(3분기 기준)를 기록하는 등 주요 프로젝트가 건재한 상황에서 화공 부문의 매출 성장 지속이 예상된다는 분석이다.

마진 측면에서 특이사항은 없을 것으로 봤다. 환율 하락 역시 3분기와는 반대로 호의적으로 작용할 가능성이 높을 거란 설명이다. 다만 역사적으로 4분기에 타 분기 대비 비용 반영이 많이 이뤄졌던 점을 감안, 총이익률을 보수적으로 가정했다.

삼성엔지니어링의 올해 수주 성장은 예상보다 가파를 것으로 전망했다.

문 연구원은 “올해 수주는 11조5500억 원으로 전년 대비 19.5% 증가할 것으로 예상한다"며 "관계사 투자가 꾸준히 성장할 것으로 예상되는 가운데, 가스 프로젝트 발주의 가속화를 기반으로 화공 부문의 수주 성장이 두드러질 것으로 보인다”고 말했다.

이어 “4분기 실적 발표와 함께 연간 가이던스 제시 및 배당 정책이 제시될 것으로 기대한다”며 배당 정책 제시는 중장기 사업 영역 확대와 더불어 멀티플 상승 요인”이라고 덧붙였다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[주간수급리포트] 외인 20兆 매도 폭탄에 국장 하락...개인·기관 반도체 '줍줍'](https://img.etoday.co.kr/crop/85/60/2355079.jpg)

![증권가 "반도체 쏠림·기존 계획 짜집기 여부가 주가 변수" [메가프로젝트와 4년 머니맵 - ③]](https://img.etoday.co.kr/crop/85/60/2355163.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/85/60/2355093.jpg)

![전문가들 "단기 변동성 커지겠지만, 장기적으론 환율 안정" [24시간 외환거래]](https://img.etoday.co.kr/crop/85/60/2348915.jpg)

![김형진 NH투자증권 IB사업부 대표 "원팀 협업으로 모든 솔루션 제공" [커버리지, 기업을 잡는 손]③](https://img.etoday.co.kr/crop/85/60/2353975.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![총리공관에 모인 한성숙-한병도-강훈식, 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2355146.jpg)