(출처=메리츠증권)

메리츠증권은 4일 LG이노텍에 대해 연말까지 양호한 실적 모멘텀을 지속할 것으로 내다봤다. 투자의견은 '매수'를 유지하고, 목표주가는 기존 50만 원에서 47만 원으로 하향 조정한다고 밝혔다.

양승수 메리츠증권 연구원은 "글로벌 경기 침체에 따른 소비심리 악화로 아이폰14 출하량에 대한 불확실성이 부각되고 있다"며 "그러나 기존 예상 대비 일반 모델의 선호도가 낮고, 프로 모델에 대한 선호도가 높을 뿐 전체 생산 목표 9000만 대는 유지되고 있는 상황"이라고 설명했다.

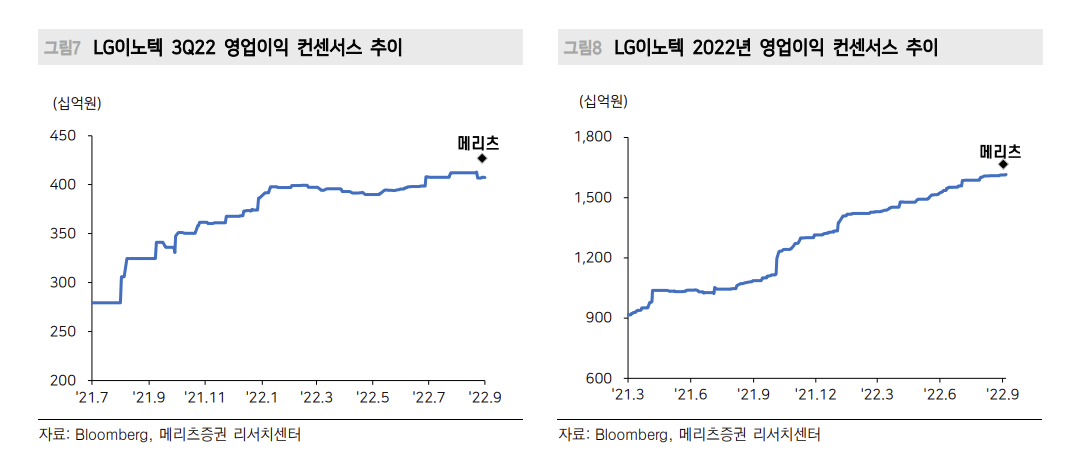

3분기 영업이익은 시장 컨센서스(4076억 원)를 웃도는 4267억 원을 기록할 것으로 전망했다.

양 연구원은 "프로 모델 중심의 수요 강세로 인해 LG이노텍은 경쟁업체들과의 기술 격차를 기반으로 한 하이엔드 실적의 물량 확보, 스펙 상향에 따른 판가 상승, 우호적인 환율로 양호한 실적 모멘텀이 지속 가능할 전망"이라고 말했다.

그는 "아이폰14 출하량 내 프로 시리즈 비중이 60% 이상 확대될 것으로 전망하며, 이에 따라 4분기 영업이익은 5816억 원으로 분기 사상 최대 실적 달성이 예상된다"고 내다봤다.

그러면서 "현재 주가는 아이폰14 수요에 대한 우려를 과도하게 반영하고 있다"며 "아이폰14에 대한 우려는 동사의 견고한 실적을 확인하며 점진적으로 완화될 것이다. 그 과정에서 밸류에이션 리레이팅(재조정)을 통한 주가 회복이 가능할 것"이라고 전망했다.

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354654.jpg)

![반복된 논란 끝 마지막 선택⋯성수4지구 조합원들 "빨리 갈 곳 뽑겠다" [르포]](https://img.etoday.co.kr/crop/140/88/2355085.jpg)

![신규 상장 급감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/140/88/2353522.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![청산 땐 62개 점포 분리 매각 나설 듯 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![[김남현의 채권썰] FOMC 의사록·삼전 실적, 확인하고 가실께요~](https://img.etoday.co.kr/crop/85/60/2350673.jpg)

![[e 가상자산] 크립토 약세장 끝은 언제…답은 '매도자' 아닌 '매수자'에](https://img.etoday.co.kr/crop/85/60/2354759.jpg)

![[주간 IPO] 레몬헬스케어 6일 코스닥 입성…에이치엘지노믹스 기관 수요예측](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[주간증시전망] 다음주 코스피 7200~9000 전망...삼전 실적에 방향성 갈린다](https://img.etoday.co.kr/crop/85/60/2354885.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![총리공관에 모인 한성숙-한병도-강훈식, 고위당정협의회 [포토]](https://img.etoday.co.kr/crop/300/190/2355146.jpg)