(출처=DB금융투자)

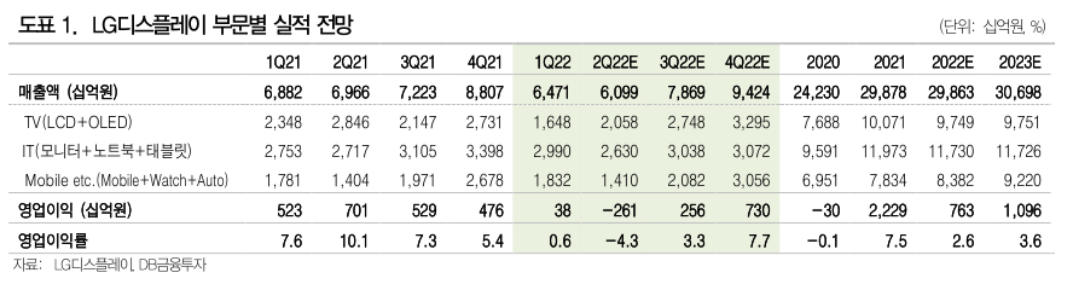

DB금융투자는 17일 LG디스플레이에 대해 상반기 실적 부진이 이어질 전망이라며 목표주가를 기존 2만6000원에서 2만3000원으로 하향 조정했다.

권성률 DB금융투자 연구원은 “2분기 실적은 더욱 악화돼 8개 분기 만에 영업적자가 우려된다”며 “LCD(액정표시장치) 패널 가격이 2분기 들어서도 계속 하락세를 보이고 있고, 실적의 주축이었던 IT용 LCD가 중국 봉쇄 영향으로 매출이 10% 이상 하락하면서 흔들리고 있다”고 말했다.

권 연구원은 “결국 매출 비중의 40%가 넘는 OLED(유기발광다이오드)의 개선과 중국 봉쇄 해제에 따른 생산 정상화 등이 전제돼야 한다”며 “대형 OLED는 셀스루 판매가 좋은 반면 시장 불확실성으로 TV 업체가 재고 위주 생산을 하고 있어 하반기에는 주문으로 이어질 것”이라고 내다봤다.

이어 “POLED(플라스틱 OLED)는 해외전략 고객향으로 LTPO(저온다결정산화물) 신모델이 들어가고 물량이 크게 증가하면서 하반기 흑자 전환할 전망”이라며 “중국 봉쇄 해제 시기를 예상할 수 없지만 봉쇄가 무한정 이어질 수는 없다”고 덧붙였다.

권 연구원은 “상반기 실적 부진을 반영해 올해 영업이익을 7629억 원으로 하향 조정하고, 목표주가도 2만3000원으로 낮춘다”며 “하반기 OLED 성과의 신뢰성이 관건”이라고 짚었다.

![AI 돈잔치 시작됐는데…누가 가져갈 것인가, 한국형 분배전쟁 막 올랐다 [AI 시대 새 숙제, 초과이익 분배]](https://img.etoday.co.kr/crop/140/88/2340392.jpg)

![HBM으로 달라진 K반도체 위상…AI 공급망 핵심축 됐다 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2263844.jpg)

![착공·인허가 ‘역주행’…서울 예고된 공급 절벽 [주택공급 공회전 ②]](https://img.etoday.co.kr/crop/140/88/2340391.jpg)

!['삼전닉스 레버리지' 열풍… 해외 온체인 시장도 달궜다 [K-주식 토큰화 거래]①](https://img.etoday.co.kr/crop/140/88/2340373.jpg)

![[주간수급리포트] 외국인 4조 팔자에도 버틴 코스피…기관·개인, ‘삼전‧SK하닉’ 반도체 투톱 받아냈다](https://img.etoday.co.kr/crop/140/88/2339994.jpg)

![월요일 무더위, 밤에는 열대야·폭우 예보 [날씨]](https://img.etoday.co.kr/crop/140/88/2340238.jpg)

![[특징주] 대형 수주 소식에 전선주 강세⋯가온전선 10%ㆍ대한전선 7%↑](https://img.etoday.co.kr/crop/85/60/2340650.jpg)

![[특징주] 삼성전자, 단일종목 첫 장중 시총 2000조 돌파…34만원대 신고가](https://img.etoday.co.kr/crop/85/60/2340597.jpg)

![하정우 정체·한동훈 상승세⋯북구갑 판세 가른 '수세 전략' [정치대학]](https://img.etoday.co.kr/crop/300/170/2340638.jpg)

![선관위, 6·3 지선 사전투표함 24시간 CCTV 공개 [포토]](https://img.etoday.co.kr/crop/300/190/2340336.jpg)