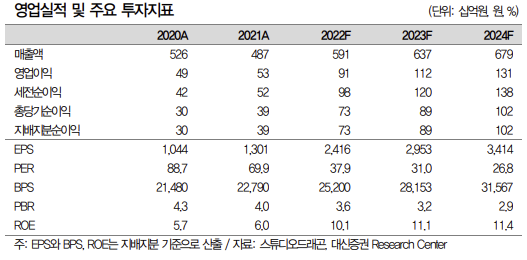

대신증권은 21일 스튜디오드래곤(이하 드래곤)에 대해 “전일 넷플릭스 주가가 하락하면서 드래곤의 주가도 떨어졌지만 넷플릭스 글로벌 가입자 감소만으로 미래를 부정적으로 볼 이유는 없다”며 투자의견 ‘매수’와 목표주가 13만 원을 유지했다.

김회재 대신증권 연구원은 “넷플릭스가 올해 1분기 가입자 20만 명이 줄어들었다는 점을 발표하면서 전일 장 종료 후 시간 외 거래에서 25% 하락했고 드래곤의 주가도 전일 1.95% 하락한 9만500원에 거래를 마쳤다”며 “넷플릭스 가입자 증가가 둔화되면 투자가 감소할 것이라는 우려가 드래곤 주가에 반영된 결과”라고 분석했다.

김 연구원은 “넷플릭스 가입자는 감소했지만, 매출과 이익은 오히려 상승했다”며 “계정공유 방지, 이용료 상승 등으로 가입자 방어와 순증 전환, 매출 상승을 보여줄 수 있기에 콘텐츠 투자 위축을 우려할 필요는 없다”고 평가했다.

넷플릭스 이외에 디즈니+, 애플TV+ 등 다른 글로벌 OTT(Over the Top)과 한국 OTT에 콘텐츠 공급이 증가하고 있다는 점도 긍정적으로 봤다.

김 연구원은 “올해 32~34개 정도의 드라마가 제작될 예정”이라며 “쿠팡플레이에서 1개, 디즈니+에서 2개, 티빙(tving)에서 6개, 애플TV+에서 1개가 제작되는 등 OTT발 오리지널 콘텐츠는 약 13개일 것”이라고 설명했다.

그러면서 “21년 대비 증가하는 7~9개 작품이 대부분 마진이 보장되는 OTT발 오리지널 콘텐츠이고 tvN과 OCN발 작품들도 지난해 대비 텐트폴 규모가 커지기 때문에 작품 수 증가 대비 매출과 이익 증가 규모가 더 클 것”이라고 전망했다.

이어 “아시아뿐만 아니라 글로벌 시장에서 인기를 끌고 있는 한국 콘텐츠 업체들의 몸값은 오히려 더 높아질 수밖에 없는 상황”이라며 “드라마 콘텐츠가 주요 제품인 드래곤에 투자하기 매우 적절한 시점이라고 판단한다”고 덧붙였다.

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![캐나다, 독일 TKMS와 잠수함 협상 착수…한화오션 예비후보로 [종합]](https://img.etoday.co.kr/crop/140/88/2355749.jpg)

![뉴욕증시, AI주 랠리 재개 속 상승...다우 첫 5만3000 돌파 [종합]](https://img.etoday.co.kr/crop/140/88/2355747.jpg)

![정부-서울시, ‘닥공’ 주도권 정면충돌…핵심 입지 곳곳서 파열음 [같지만 다른 닥공 ①]](https://img.etoday.co.kr/crop/140/88/2355690.jpg)

![마이크로소프트, 4800명 해고...“AI가 업무방식 바꾸고 있어” [마켓핫]](https://img.etoday.co.kr/crop/140/88/2287562.jpg)

![호날두 마지막 도전 끝…스페인, 8강 대진표 합류 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355755.jpg)

![대학생 때까지 챙기는 학부모들, 멈추지 않는 민원의 굴레 진짜 참교육은 '이것' [T같은F]](https://i.ytimg.com/vi/SRgRfXWwClY/mqdefault.jpg)

![유림테크 IPO, 특례보다 '다이캐스팅 체급'…흑자사와 견줘보니[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2355635.jpg)

![최저임금 막판 줄다리기…대학생 희망 알바 시급 '1만1595원' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2355637.jpg)

![국회 국방위에서 만난 김민석-송영길 [포토]](https://img.etoday.co.kr/crop/300/190/2355616.jpg)