(제공=케이프투자증권)

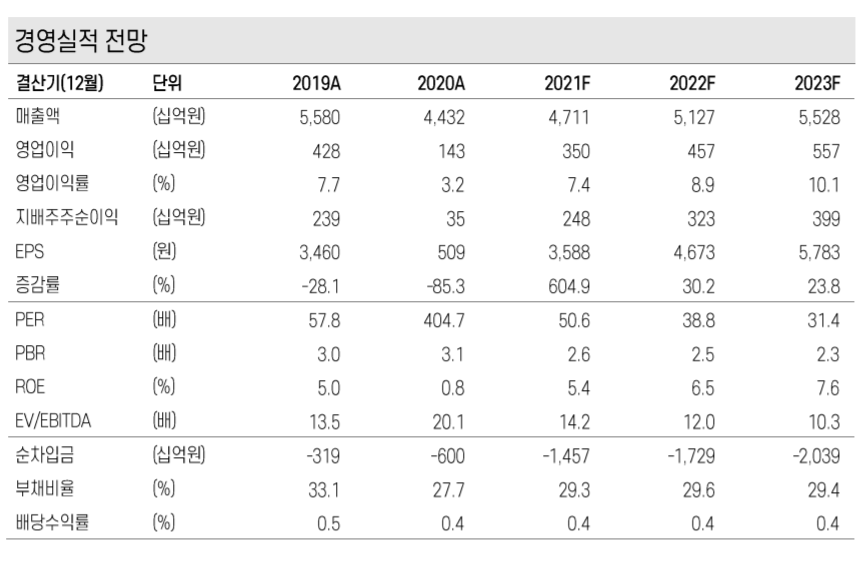

케이프투자증권은 1일 아모레퍼시픽에 대해 투자의견 '보유'를 유지하고, 목표주가를 기존 27만 원에서 20만 원으로 하향 조정한다고 밝혔다.

김혜미 케이프투자증권 연구원은 "아모레퍼시픽의 3분기 연결 영업이익은 503억 원으로 컨센서스 720억 원을 대폭 하회하는 '어닝 쇼크'를 기록했다"며 "전 분기부터 우려로 부각된 해외 사업 수익성 저하가 이번 분기에도 재현됐다"고 설명했다.

김 연구원은 "해외 화장품 매출액과 영업이익은 전년 동기 대비 각각 9%, 57% 감소했다"며 "중국 매출은 현지화 기준 10% 역성장했는데 주요 브랜드별로 설화수가 50% 성장한 반면 라네즈와 이니스프리가 각각 10%대, 50%대 감소세를 시현했다"고 분석했다.

이어 "3분기 중 중국 이니스프리 오프라인 매장 60개를 폐점한 영향과 라네즈 및 설화수향 마케팅 비용이 크게 증가했다"며 "내년에도 이니스프리 구조조정 작업이 지속돼 중국 매출의 급격한 성장 전환이 어렵다"고 내다봤다.

그러면서 김 연구원은 "주력 브랜드(설화수, 라네즈)와 채널(온라인) 역시 당분간 마케팅비 지출이 지속적으로 확대될 가능성이 높다"며 "기존 대비 실적 전망치 하향이 불가피하다"고 짚었다.

![32강 절반 진행…멕시코·프랑스·노르웨이 생존 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2353640.jpg)

![[단독] 연임 막히자 '고문직' 신설⋯2억 챙기고 다시 이사장 됐다](https://img.etoday.co.kr/crop/140/88/2353214.jpg)

![6월 수출 사상 첫 1000억불 돌파⋯전 세계 4번째 대기록 달성 [상보]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[채권마감] 삼재(三災) 든 패닉장…10년물 금리 한달반만 최대폭 급등](https://img.etoday.co.kr/crop/85/60/2353658.jpg)

![[급등락주 짚어보기] ‘호남권 반도체’ 훈풍에 건설ㆍ전력주 상한가⋯금호건설ㆍ대원전선↑](https://img.etoday.co.kr/crop/85/60/2353694.jpg)

![[오늘의 주요공시] 삼성E&IㆍHL D&IㆍHD한국조선해양 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[환율마감] 원·달러 1560원 육박 17년4개월 최고, 외인 코스피 매도+엔화 약세](https://img.etoday.co.kr/crop/85/60/2353659.jpg)

![[장외시황] 레메디, 공모주청약 진행](https://img.etoday.co.kr/crop/85/60/2353646.jpg)

![“차 팔던 회사 맞아?”⋯로보택시가 바꾸는 테슬라의 몸값 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2353569.jpg)

![AI 관계장관 간담회 주재하는 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2353684.jpg)