하이브

하반기는 Smooth like Butter

2Q21 Preview: 컨센서스 하회 예상

하반기 기대해볼 만 하다

이지현 DS투자증권

현대위아

추가적인 개선을 시사한 실적

2분기 영업이익 452억 원, 추정치 상회 및 컨센서스 부합

추가적인 개선을 시사한 실적

김민선 키움증권

덴티움

견조한 실적과 부담 없는 주가

중국 중심 수출 성장세 여전히 유효

내수 회복과 수출 고성장의 조화

니관준 NH투자증권

현대글로비스

높아지는 물류의 중요성

물류 중요성 확대, 물류 기업들의 가격협상력이 높아지는 국면

물류, 해운 사업부 실적 개선이 2분기 어닝 서프라이즈 견인

정연승 NH투자증권

현대모비스

수익성 개선의 고민을 남기다

2분기 영업이익 5636억 원, 당사 추정 및 컨센서스 하회

수익성 개선의 고민을 남기다

김민선 키움증권

현대글로비스

2Q21 리뷰-계열사 물류 수요 증가와 벌크선 시황 호조의 수혜

시장의 예상을 뛰어넘는 2Q21 영업이익과 신사업에 대한 기대는 향후 주가에 긍정적일 것

예상보다 활발했던 현대차그룹 영업활동 및 벌크선 시황 개선으로 2Q21 영업이익은 기대치를 상회

3Q21에도 양호한 영업환경 유지될 것으로 판단하며 신사업이 주가에 긍정적 요인 될 수 있다고 판단

감성진 KB증권

현대건설

일회성 요인보다 시황 호조에 집중

2Q21 실적, 일회성 비용으로 아쉬운 수익성

BUY 투자의견 유지

백재승 삼성증권

LG화학

Post LGES: 첨단소재부문의 성장전략

첨단소재부문의 단계별 주가 Re-rating을 염두

Post LG에너지솔루션: 첨단소재의 성장전략에 따른 기업가치 재도약 구간

노우호 메리츠증권

NH투자증권

전분기대비로도 증익한 호실적 달성

투자의견 BUY, 목표주가 1만5000원 유지

정태준 유안타증권

현대건설

추세적 요인이 아니였던 해외 손실 반영

2Q21 Review : 싱가폴 현장 손실 반영, 시장 예상치 하회

신규 수주와 주택 분양실적 호조세 지속

투자의견 Buy 및 목표주가 7만 원, 건설업종 최선호주 의견 유지

김기룡 유안타증권

현대모비스

운송비 부담 지속으로 더딘 회복세

2Q21 영업이익 5636억 원(YoY +234%, QoQ +15%) 기록, 컨센서스 하회

제한적인 P 상승요인, 연초이래 원자재 및 운송비 부담 등으로 실적 측면에서 완성차 대비 열위한 국면이 지속

Underperform 지속 중이지만 전동화 부문 수익성 개선을 가늠해 볼 수 있는 시점부터는 주가 회복 예상

이한준 KTB투자증권

한샘

원가 부담 우려를 지워낸 호실적

2Q21 Review : 원가 부담을 지워낸 호실적

리하우스 채널 중심의 고 성장세 지속 전망

투자의견 Buy 및 목표주가 16만 원 유지

김기룡 유안타증권

현대글로비스

하반기도 좋고 내년에는 더 좋아질 것

2Q21 영업이익 2769억 원(YoY +112%, QoQ +32%) 기록, 컨센서스 상회

CKD 실적은 하반기 반도체 탑재 부품 위주 물량이 늘면서 개선 예상

실적 추정치 상향에 따라 valuation 매력은 지속

이한준 KTB투자증권

현대건설

일회성 쇼크로 찾아온 매수기회, 하반기 좋아진다

2Q21 Review 일회성 쇼크로 찾아온 매수 기회

수주를 보자, 하반기 더 좋아진다

이동헌 대신증권

LG생활건강

아쉬운 중국 성장률, 지속되는 추세인지는 확인 필요

주가 당분간 관망세 예상됨

성장률 둔화에 대한 지나친 우려보다는 3Q21 이후 실적 흐름을 지켜볼 필요 있어

2Q21 Review: 컨센서스에 부합했으나, 화장품 부문 실적은 기대치를 하회

박신애 KB증권

현대모비스

여전히 외부 요인으로 부진

투자의견 매수(Buy), 목표주가 38만 원 유지

2Q21 Review : 운송비 증가 및 전동화 사업부 매출 증가세 둔화

모든 것이 긍정적으로 전환될 하반기에 집중 필요

이승환 대신증권

현대모비스

2Q 하회. 구동모터 생산 안정화 중

구동모터 생산이 증가. 전동화 매출액 비중도 상승 전망

2Q21 Review: 영업이익률 5.5% 기록

컨퍼런스콜의 주요 내용: 구동모터 생산 안정화 중

송선재 하나금융투자

포스코케미칼

기대는 점차 현실로

투자의견 매수 유지, 목표주가 19만 원으로 6% 상향

2Q21 영업이익 356억원(+4% QoQ)으로 시장 기대치 부합

한상원 대신증권

현대건설

일회성 탐구: 재발 가능성 판단하기에 아직 이른 시점

영업이익 컨센서스 37% 하회

일회성 탐구: 재발 가능성 판단하기에 아직 이르다

해외 공사 수익성 정상화된다

강경태 한국투자증권

현대글로비스

연간 영업이익 1조가 보인다

투자의견 매수, 목표주가 26만 원 유지

2021년 2분기 깜짝 실적 시현. 내용은 더 좋다(하반기 더 좋아질 것)

양지환 대신증권

현대중공업지주

더 이상 나빠질 게 없다

투자의견 매수, 목표주가 8만1000원 유지

2021년 2분기 실적 한국조선해양의 일회성 비용 영향으로 기대 하회

양지환 대신증권

현대모비스

내러티브 But 넘버스

2Q21 매출 10.3조 원, OP 5636억 원 OPM 5.5%)

전동화 매출 : ‘20 년 4.2 => ‘21 년 5.8 => ‘22 년 8.0 조 원

투자의견 BUY(유지), 목표주가 38만 원(유지)

김귀연 흥국증권

현대모비스

수익성 타령 그만 하겠습니다

영업이익 컨센서스 6% 하회

전동화 매출 증가세 둔화

멀고먼 전동화 수익성 개선의 길, 목표주가 40만 원으로 13% 하향

김진우 한국투자증권

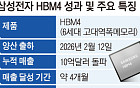

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![숙박비 무서워 못 떠난다…올여름 휴가 '짧고 가까운 곳으로' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2349899.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2349935.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![은행·여전사도 고금리 부담..조달 다변화로 돌파구 모색 [회사채 고금리 충격]③](https://img.etoday.co.kr/crop/85/60/2349362.jpg)

!['A-'도 안전지대 아냐… 저신용 기업, 공모채 대신 사모채·CP로 우회 [회사채 고금리 충격]②](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[급등락주 짚어보기] 역대급 패닉장 속 반도체·바이오 틈새 호재...차AI헬스케어·위지트 등 '上'](https://img.etoday.co.kr/crop/85/60/2350028.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)