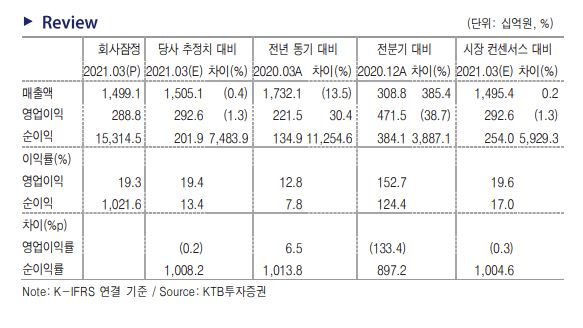

KTB투자증권은 30일 네이버(NAVER)에 대한 매수 의견과 목표가 52만 원을 유지한다고 밝혔다. 하반기로 갈수록 글로벌 콘텐츠 사업 강도가 강해질 것으로 내다봤다.

김진구 KTB투자증권 연구원은 “네이버 1분기 매출액과 영업이익은 추정치에 부합했다”면서 “광고 비수기에 따른 서치플랫폼 매출 감소를 커머스 부문이 만회하면서 전사 매출은 전 분기와 유사한 수준 기록했다”고 분석했다.

그는 “하지만 주식보상비용 등 인건비 증가 요인으로 영업이익은 전 분기 대비 11% 감소했다”면서 “서치플랫폼 매출이 예상보다 견조한 점을 긍정적으로 평가하며, 향후 순차적 포스트 코로나 시대 진입에 따라 성장성이 일부 탄력받을 것으로 기대한다”고 말했다.

네이버의 커머스 사업의 경우 기업과 고객 간 거래(B2C) 마켓 플레이스 관점에서 선두 사업자 지위 확보는 이미 확보했다고 평가했다. 다만 국내와 일본에서 커머스 솔루션 도입으로 시차를 가지고 커머스 사업의 기업가치 증분이 나타날 것으로 전망했다,

김 연구원은 “일본 스마트스토어 솔루션 도입 경우 올해 3분기부터 셀러 대상 침투율 5%부터 2025년 연평균 침투율 44%까지 가정한다”면서 “일본 현지 환경에 맞는 데이터 관리 등을 통해 머천트 대상 신뢰성을 지속 확보해 나갈 것으로 기대한다”고 설명했다.

네이버의 하반기 기업가치 트리거는 글로벌 콘텐츠 사업 확장 성과와 중장기 기대감에 달려있을 것으로 내다봤다.

김 연구원은 “웹툰과 웹소설 지적재산권(IP) 활용한 2차 영상사업이 외부 거대 제작사와 협력을 통한 확장 구도를 예상하고, 제페토를 중심으로 한 메타버스 플랫폼 가속화를 기대한다”면서 “특히 제페토 경우 게임 출시를 시작으로 중장기적으로 크리에이터들과 연계를 통한 오픈 플랫폼 전략을 구사하는 전략이 유력할 것”이라고 판단했다.

![벌써 품절…국립중앙박물관 2026 신상 뮷즈 [그래픽 스토리]](https://img.etoday.co.kr/crop/140/88/2368087.jpg)

![[단독] 청년미래적금 우대형 믿고 갈아탔는데 ‘혜택 반토막’…심사 오류에 가입자 혼선](https://img.etoday.co.kr/crop/140/88/2367984.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/140/88/2368116.jpg)

![日 엔화 살리고, 美는 국채 지키고⋯‘환율 공동개입’ 이유 있었네 [종합]](https://img.etoday.co.kr/crop/140/88/2368063.jpg)

![하이브리드 성장세 올라탄 유림테크…1조8000억 수주 품고 코스닥행 [IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2368009.jpg)

![금가분리 관행 깨져…거래소 지분 없는 KB·신한 '우회투자' 속도[가상자산 경쟁 Next 라운드]①](https://img.etoday.co.kr/crop/85/60/2365343.jpg)

![[급등락주 짚어보기] 펩트론ㆍ딥노이드 ‘상한가’⋯시총 미달 관리종목 변동성↑](https://img.etoday.co.kr/crop/85/60/2368183.jpg)

!['풍향중' 시작부터 터졌다⋯2시간 수다도 보게 한 '뜬뜬'의 힘 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2368116.jpg)

![민주당, 최고위원 후보자 방송토론회 시작 [포토]](https://img.etoday.co.kr/crop/300/190/2368179.jpg)