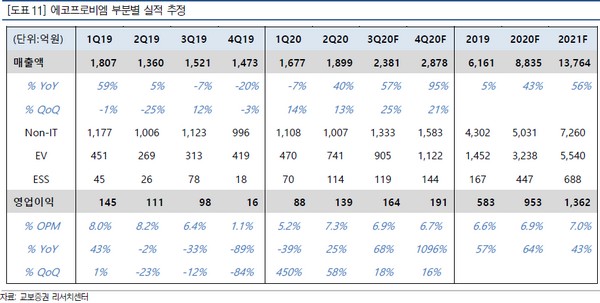

▲에코프로비엠 부분별 실적 추정. (자료제공=교보증권)

교보증권 최보영 연구원은 “3분기 매출액 2381억 원, 영업이익 164억 원에 2020년 매출액 8835억 원, 영업이익 583억 원으로 전망한다”며 “3분기에는 비정보기술(Non-IT)의 재고조정 회복에 따른 물량 증가와 전기차 배터리(EV)의 지속적인 성장에 힘입어 컨센서스에 부합한 실적을 발표할 것”이라고 전망했다.

최 연구원은 “니켈ㆍ코발트ㆍ알루미늄(NCA) 양극재의 단계적 고객사 승인, CAM5N 라인 전환과 함께 건물 투자 진행이 예정돼 있으며 CAM6(삼성SDI JV)는 연산 3만 톤 착공 예정”이라며 “전기차 산업의 확대와 고객사와의 협업 관계를 통한 적극적인 캐파 증설로 지속적인 실적 성장이 전망된다”고 밝혔다.

그는 “테슬라 배터리데이 이후로 2차전지 산업에 대한 단기적인 모멘텀은 부재하겠으나, 지속적인 EV 성장과 밸류체인 내 양극재 기술트랜드를 선도하며 적극적인 캐파 대응을 통한 에코프로비엠의 공고한 리더십은 지속할 것”이라고 예상했다.

![보유ㆍ양도세에 대출규제까지…‘똘똘한 한 채’도 손본다 [종합]](https://img.etoday.co.kr/crop/140/88/2356047.jpg)

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

!['냉장 샐러드' 엠디에스코리아 IPO…몸값 관건은 수출 확장성[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2357938.jpg)

![이충훈 삼성증권 부사장 "기업 생애주기 책임…모험자본 공급 역할" [커버리지, 기업을 잡는 손]⑤](https://img.etoday.co.kr/crop/85/60/2357091.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/85/60/2358378.jpg)

![증권가 “빚투로 취약해진 국장⋯‘삼전닉스’ 레버리지 겹쳐 변동성 증폭” [세계는 지금 빚투]](https://img.etoday.co.kr/crop/85/60/2358136.jpg)

![AI 불장 뒤에 쌓인 빚…세계 증시 레버리지 역대 최고 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/85/60/2357969.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)