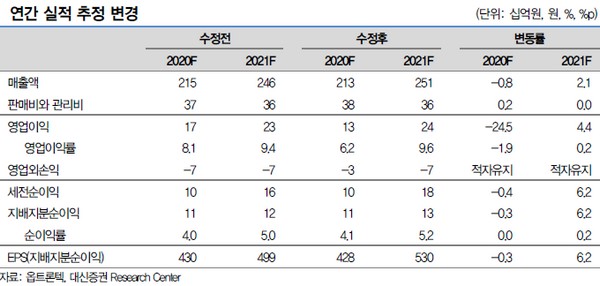

▲옵트론텍 연간 실적 추정 변경. (자료제공=대신증권)

대신증권 박강호 연구원은 “3분기 실적(연결)은 종전 추정치에 부합해 영업이익은 58억 원, 매출은 591억 원으로 추정한다”며 “삼성전자의 프리미엄 및 보급형 모델에 동시에 공급하는 필름 필터, 폴디드 카메라 향 프리즘 부품을 담당해 3분기 가동률 확대와 믹스 개선이 동시에 반영된 거로 판단한다”고 말했다.

박 연구원은 “2021년 전체 매출은 2506억 원, 영업이익은 241억 원으로 추정돼 매출은 역사적 최고치, 영업이익은 2013년(278억 원) 이후 최고를 예상한다”며 “옵트론텍은 필름 필터 매출 증가 속에 프리즘 부품의 비중 확대로 영업이익률 개선이 높을 전망으로, 또한 삼성전자 내 점유율 상승 가능성(중국 비중 축소 및 기술력 우위 부각)을 반영하면 추가적 매출 증가도 가능하다”고 분석했다.

그는 “휴대폰 부품의 매출 의존도를 줄이기 위해 자동차 카메라용 렌즈 사업을 확대 진행, 2021년 글로벌 자동차 부품업체로 매출이 예상돼 밸류에이션의 상향의 근거로 판단했다”고 덧붙였다.

![제이앤티지, 수소테마 냉기류 속 공모가 산정 기준 어디로[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2351739.jpg)

![[김남현의 채권썰] 환율·증시 눈치 속 초장기물 변동성 지속](https://img.etoday.co.kr/crop/85/60/2351544.jpg)

![[주간 IPO] 져스텍·스트라드비젼·매드업 줄상장…레메디 청약 돌입](https://img.etoday.co.kr/crop/85/60/2351260.jpg)

![[주간증시전망] 금리 경계감에 코스피 하락…다음주 8400~9500 전망](https://img.etoday.co.kr/crop/85/60/2351594.jpg)

![아이돌 챌린지 유행인데⋯알고 보니 'AI' 노래였다?! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2351582.jpg)

!['더위 물렀거라' 여의도 한강공원 수영장 찾은 시민들 [포토]](https://img.etoday.co.kr/crop/300/190/2351895.jpg)