키움증권은 30일 두산솔루스에 대해 하반기 전 사업부 매출 아이템 다양화를 통한 성장이 예상된다며 목표주가를 4만2000원에서 4만5000원으로 상향 조정하고, 투자의견 ‘아웃퍼폼(Outperform, 시장수익률 상회)’을 유지했다.

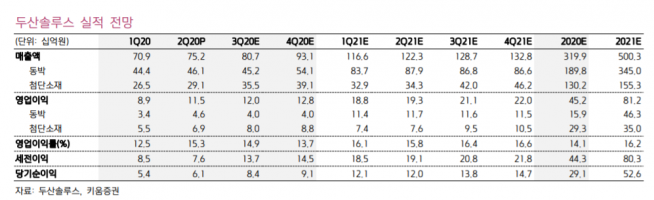

두산솔루스는 2분기 매출액 752억 원, 영업이익 115억 원을 기록했다. 전년 동기 대비 매출액은 14%, 영업이익은 16% 상승한 수치다.

키움증권 김지산 연구원은 “중국과 아시아의 코로나19 영향이 완화되면서 5G 시장에 대한 공격적인 투자가 진행돼 하이엔드 동박 제품 판매가 예상보다 많이 증가한 것으로 판단된다”며 “OLED 소재도 프리미엄 스마트폰 판매량 부진에도 불구하고 보급형 모델의 OLED 채택 증가가 실적 상승을 이끌었다”고 분석했다.

키움증권은 3분기 두산솔루스가 매출액 807억 원, 영업이익 120억 원을 기록할 것으로 전망했다. 전년 동기 대비 매출액은 21%, 영업이익은 19% 상승한 수치다.

김 연구원은 “동박 사업부는 고수익 반도체용 극박 제품이 주요 고객사의 승인 절차를 진행 중이며 OLED 소재는 하반기에 비 발광 재료 제품 출시가 예정돼 있다”며 “바이오 사업부도 홈쇼핑을 통해 세라마이드 기반의 화장품 출시도 기대하고 있어 하반기 전 사업부의 매출 아이템 다양화를 통한 성장이 예상된다”고 말했다.

특히 두산솔루스는 코로나19 영향과 헝가리 공장 전지박 양산 지연에도 불구하고 고부가가치 제품 위주의 실적 성장을 지속해오고 있다. 김 연구원은 “헝가리 공장이 3분기 품질 승인을 거쳐 4분기 전지박 양산이 진행된다면 최근 유럽 중심의 전기차 시장 확대와 더불어 유럽 내 유일한 전지박 제조라인을 보유한 두산솔루스에 대한 주목도는 높아질 것”이라고 전망했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)