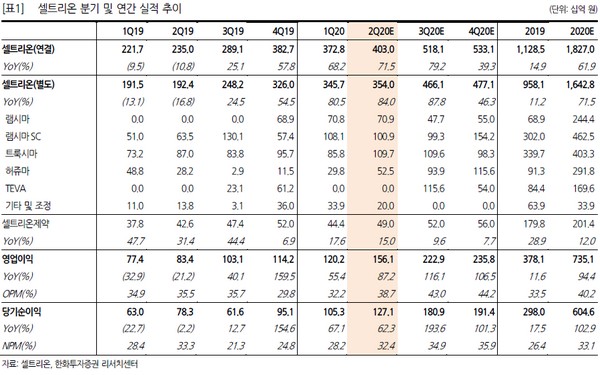

▲셀트리온 분기 및 연간 실적 추이. (자료제공=한화투자증권)

한화투자증권 신재훈 연구원은 “셀트리온의 코로나바이러스 항체 신약 ‘CT P59’가 식약처로부터 임상 1상 IND(임상시험계획)를 승인받았으며, 영국에서는 IND를 신청했다”며 “임상 1상에서는 32명의 건강한 성인을 대상으로 안전성을 테스트하고 이어지는 임상 2/3상에서 경증도부터 중증도 환자 대상 임상이 진행될 예정”이라고 말했다.

신 연구원은 “상업화는 규제기관의 의견에 따라 변동 가능성이 있지만 빠르면 2021년 상반기 늦어도 하반기에는 가능할 것으로 예상한다”며 “현재 개발되고 있는 코로나 항체 신약 중 가장 앞서 있는 파이프라인인 리제네론의 ‘REGN COV2’는 글로벌 150개 사이트에서 약 2900명의 환자를 대상으로 임상 3상을 진행하고 있으며, 3분기에 중간결과가 나올 예정”이라고 밝혔다.

그는 “셀트리온의 연결기준 2분기 실적은 매출액 4030억 원, 영업이익 1561억 원, 순이익 1271억 원으로 예상한다”며 “실적 성장과 코로나 신약의 잠재력을 고려하면 높은 밸류에이션의 적용은 타당하다”고 판단했다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)