▲에코프로비엠 실적 테이블.

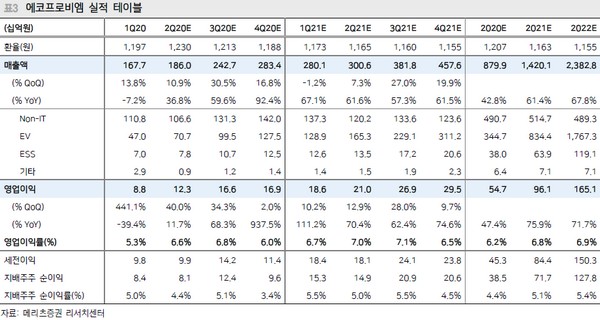

메리츠증권 주민우 연구원은 “2분기 매출액은 1860억 원, 영업이익은 123억 원으로 컨센서스를 각각 11%, 34% 웃돌 전망”이라며 “3월 말부터 5월 상반 월까지 코로나19 영향으로 주요 EV 업체들의 공장이 가동중단에 들어갔음에도, 배터리ㆍ소재 재고는 계속 축적했다. 또한 5월 하반 월부터는 하반기 EV 수요 회복에 대비하기 위한 배터리ㆍ소재 수요가 가파르게 회복하고 있다”고 밝혔다.

주 연구원은 “3분기 실적은 EVㆍESS 수요 개선에 따른 CAM5 램프업이 지속하고, Non-IT 수요 성수기 효과로 매출액은 2427억 원, 영업이익은 166억 원을 예상한다”며 “3분기부터 삼성SDI를 통해 북미 EVㆍESS 업체 향으로 ESS용 21700 NCA 양극재가 공급될 예정”이라고 말했다.

그는 “에코프로비엠 매출액 내 ESS 비중은 5% 미만으로 작지만, 향후 해당 고객사 내에서 에코프로비엠의 지위가 ESS 벤더 → EV 벤더로의 확장 가능성을 고려할 때 해당 공급이 가지는 의미는 매우 크다”며 “하반기부터 양산을 계획하고 있는 NCMX(니켈 90%+단결정)는 경쟁사들과의 격차를 더 벌리는 계기가 될 것이고, 또한 고객사들을 상대로 한 협상력이 더욱 강해지는 계기가 될 것”이라고 판단했다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![증상 없는 ‘췌장암’…위험요인 관리해야[e건강~쏙]](https://img.etoday.co.kr/crop/140/88/2354639.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[급등락주 짚어보기] 삼화전자ㆍ져스텍 등 11개 종목 上⋯‘과열’ 금호건설우는 하한가](https://img.etoday.co.kr/crop/85/60/2354848.jpg)

![[채권마감] 보합권 혼조, 주식·환율 급변동 비켜 간 무풍지대](https://img.etoday.co.kr/crop/85/60/2354788.jpg)

![[오늘의 주요공시] 한화에어로·삼성전기·삼성SDI·HJ중공업 등](https://img.etoday.co.kr/crop/85/60/2342472.jpg)

![[장외시황] 컬리, 0.79% 상승](https://img.etoday.co.kr/crop/85/60/2354799.jpg)

![회생 폐지 결정에도 굳건한 메리츠·MBK…결국 청산 수순 [문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![메리츠, “홈플러스 회생은 김병주ㆍMBK가 해결해야⋯법 어기라는 억지 그만”[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354778.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)