▲S-Oil 실적 추이 및 전망.

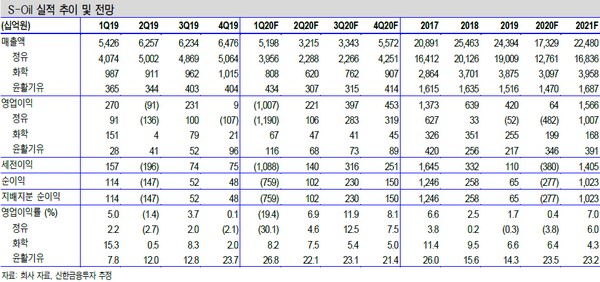

신한금융투자 이진명 연구원은 “1분기 영업이익은 1.0조 원 적자전환으로 컨센서스 4774억 원을 대폭 밑돌았다”며 “정유 영업이익은 대규모 재고평가손실과 1M 래깅 정제마진 하락으로 -1.19조 원 적자확대를 기록했고, 화학 영업이익은 665억 원, 윤활기유 영업이익은 1162억 원을 달성했다”고 평가했다.

이 연구원은 “2분기에도 추가적인 재고평가손실이 예상되며 상반기까지 부진한 실적은 지속하겠다”며 “그러나 2분기부터 하락한 사우디 OSP 반영으로 하반기 정제마진은 상반기 대비 배럴당 6.5달러 상승이 기대되고, 하반기 정유 영업이익도 상반기 대비 1.7조 원 상승한 6022억 원이 예상된다. 2020년 영업이익은 정유 부문 대규모 적자로 636억 원이 예상된다”고 밝혔다.

그는 “업황과 유가 모두 2분기를 저점으로 점진적인 회복이 예상된다. 5월부터 록다운 해제에 따른 수요 회복과 OPEC+ 감산이 시작되며 석유 수급은 높은 재고 수준에도 6월부터 개선될 가능성이 크다”며 “장기적인 관점에서 유가 상승과 OSP 하락으로 하반기 실적 턴어라운드가 예상되는 S-Oil을 정유 업종 내 최선호주로 제시한다”고 덧붙였다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![[김남현의 채권썰] 하반기 경전·미 CPI·금통위…‘빅위크’ 관망](https://img.etoday.co.kr/crop/85/60/2357232.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)