▲와이솔 분기 실적 전망.

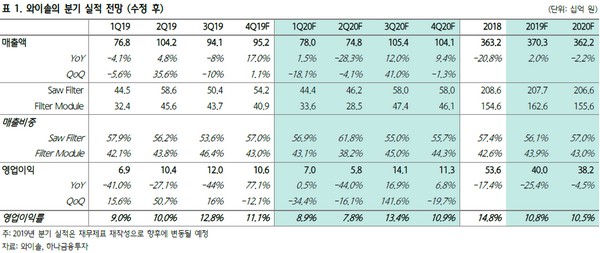

하나금융투자 김록호 연구원은 “와이솔의 1분기 매출은 780억 원, 영업이익은 66억 원으로 전년 동기와 유사한 수준으로 예상한다”며 “삼성전자 향 매출액은 전년동기대비 증가할 것으로 파악되고, 이는 플래그십 향 5G 관련 물량이 포함됐기 때문으로 추정되며 반면에 중국 향 물량은 코로나19에 의한 중국 스마트폰 업체들의 주문 감소로 애초 추정치를 밑돌 것으로 판단한다”고 밝혔다.

김 연구원은 “와이솔의 20년 2분기 매출액과 영업이익은 1분기와 반대 양상이 전개돼 각각 전분기대비 4%, 16% 감소할 것”이라며 “삼성전자 스마트폰 출하량이 전분기대비 감소할 것으로 추정되며, 특히 플래그십은 미국과 서유럽 코로나19 확산으로 인해 판매 부진이 불가피할 전망”이라고 말했다.

그는 “삼성전자 및 중국 스마트폰 출하량을 기존대비 각각 13%, 19% 하향하며 와이솔의 실적 조정이 동반됐다”며 “코로나19에 의한 수요 감소로 인해 실적 눈높이는 낮추지만, 애초에 5G 단말기 출하가 2020년 하반기부터 본격화할 것으로 예상한 것을 고려하면 상반기 실적 부진 구간을 매수로 활용할 필요가 있다”고 덧붙였다.

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)