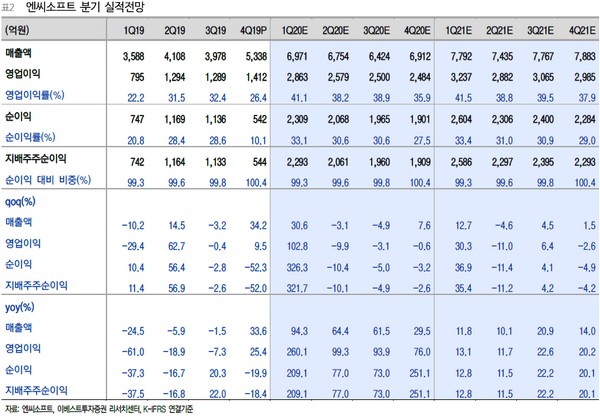

▲엔씨소프트 분기 실적 전망.

이베스트투자증권 성종화 연구원은 “1분기 연결 기준 매출 6971억 원, 영업이익 2863억 원으로 전 분기 대비 대호조일 것으로 전망한다”며 “리니지2M 매출 급증으로 매출은 전 분기 대비 31% 대폭 증가하는데, 인건비 및 마케팅비 등의 감소로 영업비용은 전 분기 대비 5% 정도 소폭 증가에 그칠 것”이라고 추정했다.

성 연구원은 “엔씨소프트는 코로나19 관련 실적 영향이 없어 코로나19가 시장을 짓누르는 동안 상대적으로 잘 버텼으나 최근 덩달아 급락했다”며 “펀더멘털 지표 대비 저평가이고, 기대신작 일정들도 다수 보유하고 있는 등 모멘텀이나 투자 포인트 측면에서 최상의 시기인데 코로나19로 인한 시장 디스카운터(시장의 체계적 위험) 영향으로 주가가 급락했으니 대단히 안타까운 상황”이라고 설명했다.

그는 “코로나19의 국내 영향이 하반기까지 지속할 경우 재택근무 연장 등으로 하반기 신작 론칭 일정이 다소 영향을 받을 수 있겠으나, 한국의 경우 정점을 지나고 있어서 신작 일정이 크게 영향을 받을 가능성은 작다”고 밝혔다.

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/140/88/2348630.jpg)

![스페이스X, 200억 달러 회사채 발행⋯IPO 이어 대규모 자금 조달 [종합]](https://img.etoday.co.kr/crop/140/88/2347313.jpg)

![한국, 멕시코에 0-1 패배⋯조별리그 2차전 무승 못 깼다 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2348378.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![커지는 비트코인 ETF 시장…현물·선물 구조 차이는 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2342213.jpg)

![[주간 IPO] 매드업·레몬헬스케어 청약 돌입…IPO 일정 본격화](https://img.etoday.co.kr/crop/85/60/2348464.jpg)

![[베스트&워스트] 삼화전자 73% 폭등·디아이씨 34% 급락…AI 반도체 전력설비 랠리](https://img.etoday.co.kr/crop/85/60/2348634.jpg)

![[주간증시전망] 코스피, 다음 주 마이크론 실적·美 PCE 주목…지수 8200~9500 예상](https://img.etoday.co.kr/crop/85/60/2348589.jpg)

![[베스트&워스트] 서산, 184% 폭등·유티아이 급락…건자재·제약 테마 순환매 랠리](https://img.etoday.co.kr/crop/85/60/2348617.jpg)

![[오늘의 주요공시] 대신증권ㆍ팬오션ㆍ현대로템 등](https://img.etoday.co.kr/crop/85/60/2348619.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![조셉 치 솔라나 컴퍼니 회장, 온체인 금융의 새로운 가능성 [포토]](https://img.etoday.co.kr/crop/300/190/2348542.jpg)