▲해성디에스 실적 추이 및 전망.

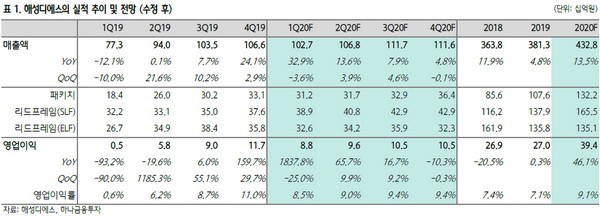

하나금융투자 김록호 연구원은 “최근의 주가 조정을 매수 기회로 활용할 것을 추천한다”며 “투자포인트는 글로벌 차량용 반도체 상위 3개사 향 균형 잡힌 리드프레임 공급으로 지난 3년간 연평균 18%의 높은 성장률을 시현했다. 2020년 매출액도 전년 대비 20% 증가한 1655억 원을 기록할 것”이라고 전망했다.

김 연구원은 “패키지 호황에 따른 분기 매출액 300억 원 초과 달성으로 2019년 3분기부터 전사 수익성에 기여하기 시작했다”며 “추가 증설로 인해 2021년부터 분기 매출액은 400억 원 이상으로 레벨업될 것”이라고 내다봤다.

그는 “전사 영업이익률이 9~11% 시현하던 2017년에는 PER 15배 내외로 거래됐는데, 이후 전사 수익성이 5~6%대로 하락하며 PER도 7.6배까지 내려간 바 있다”며 “2019년 3분기부터 다시 영업이익률 9%대를 회복했고, 2020년 연간으로 9% 이상의 영업이익률이 전망돼 2020년 기준 PER 9.83배로 상승 여력은 충분하다는 판단”이라고 설명했다.

![남아공에 졌는데도 한국 32강 진출 확률 94%⋯왜? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351107.jpg)

![한국 축구대표팀, 이후 일정은? [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351028.jpg)

![‘안전자산’ 위상 잃은 금, 3년 강세장 끝났다…금리 인상 기조에 매력↓ [대체자산의 추락 ①]](https://img.etoday.co.kr/crop/140/88/2350093.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2351064.jpg)

![감독ㆍ축협ㆍ선수 모두 잘못⋯홍명보호 '전방위 직격' [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2351048.jpg)

![[급등락주 짚어보기] 반도체·신재생에너지 호재에 상한가 속출...임상 실패 '샤페론' 하한가](https://img.etoday.co.kr/crop/85/60/2351110.jpg)

![[오늘의 주요공시] 한양증권·SK이노베이션·KT·OCI홀딩스·한화솔루션·세아제강 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

![[환율마감] 금융위기 이후 최고치 또 경신…외인, 닷새째 코스피 매도](https://img.etoday.co.kr/crop/85/60/2351081.jpg)

![[장외시황] 딜리셔스, 증권신고서 제출](https://img.etoday.co.kr/crop/85/60/2351061.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![코스피 급등, 9000선 코앞 [포토로그]](https://img.etoday.co.kr/crop/300/190/2351057.jpg)