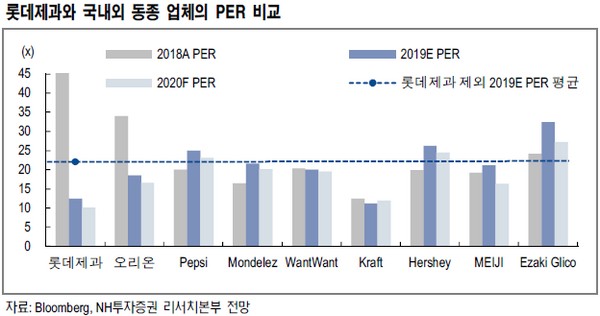

NH투자증권 조미진 연구원은 “현재 주가는 2020년 예상 PER 10배 수준에서 거래되고 있다”며 “실적 부진 및 중국 시장 진출 제한을 고려하더라도 국내외 동종업체 평균 대비 50% 가까이 적용된 할인율은 과도하다”고 판단했다.

조 연구원은 “2020년 매출액은 전년 대비 9.8%, 영업이익 18.9%, 순이익 22.9% 증가로 추정한다”며 “국내 건과 부문의 부진은 아쉬우나 작년부터 진행한 건강 및 제빵 부문의 구조조정 효과로 적자가 눈에 띄게 축소되고 있고 올해 비우호적인 날씨에 따른 빙과 부문의 실적 하락 또한 기저효과로 작용할 것”이라고 예상했다.

그는 “최근 롯데지주로부터 인도 건과 법인(2018년 매출액 681억 원, 영업이익 42억 원, 영업이익률 6%) 인수를 결정하며 베트남과 중국 법인을 제외하고 분할과정에서 롯데지주로 넘어갔던 주요 해외 자회사의 지분 인수를 완료했다”며 “이로 인해 증자에 대한 우려 또한 제거됐으며 환율도 2020년에는 올해보다 우호적 흐름을 보일 것으로 기대한다”고 밝혔다.

![반도체 호황에…의대·반도체 계약학과 동시 지원↓ [데이터클립]](https://img.etoday.co.kr/crop/140/88/2357408.jpg)

![장윤기와 경찰 아버지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2340024.jpg)

![홍명보, 침묵 깨고 사과⋯“청문회서 사실 그대로 말할 것” [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2357358.jpg)

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![[채권마감] 약보합, 미국채 약세+외인 선물매도 vs 한은 업무보고 안도](https://img.etoday.co.kr/crop/85/60/2357237.jpg)

![코스피, 중동 리스크 혼조 속 7290선 반등…폭락 지친 개미 1.2조 '팔자'[종합]](https://img.etoday.co.kr/crop/85/60/2357378.jpg)

![[오늘의 주요공시] 코오롱글로벌·HD현대중공업·신세계 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 한국증권금융, 0.12% 상승](https://img.etoday.co.kr/crop/85/60/2357387.jpg)

![[급등락주 짚어보기] ‘애국 기업’ 재조명에 한성기업 '上'…네이처셀·데이타솔루션도 급등](https://img.etoday.co.kr/crop/85/60/2357370.jpg)

![[환율마감] 원·달러 사흘만 상승, 미국·이란 리스크 부각](https://img.etoday.co.kr/crop/85/60/2356776.jpg)

![T1 탈락⋯한국 정말 '롤 최강국' 맞나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2357392.jpg)

![한성숙 국무총리, 고양창릉지구 주택공급 현장행보 [포토]](https://img.etoday.co.kr/crop/300/190/2357473.jpg)