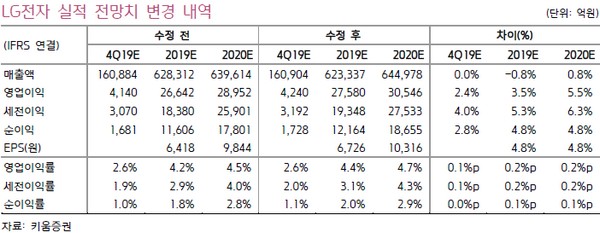

키움증권 김지산 연구원은 “MC는 베트남 생산 체제 정착, 5G 비중 확대, ODM 전략적 활용 등을 통해 적자 폭을 크게 줄이고, VS는 저가 수주 매출 일단락과 함께 신규 전기차 프로젝트에 힘입어 흑자 전환 가능성을 보여준다”며 “HE는 OLED TV 생산 원가 하락 및 판매량 확대 시기에 맞춰 상반기 스포츠 이벤트 효과가 기대되고, BS는 상업용 디스플레이와 태양광 모듈의 고성장세 및 고수익성 기조가 지속되며 H&A는 반복적인 대기 질 이슈로 인해 신성장 제품군 주도로 최고 매출액을 경신할 것”이라고 내다봤다.

김 연구원은 “내년 스마트폰의 적자 축소 근거로서 베트남 체제에 따른 비용 절감액이 연간 800억 원 수준이고, 5G폰 판매량이 올해 80만대에서 내년에 400만대로 증가해 평균판매단가(ASP) 상승효과가 클 것”이라며 “자체로서 흑자인 ODM 비중을 40%까지 늘리는 것도 수익성에 유용할 것”이라고 설명했다.

그는 “LG전자가 시장 컨센서스를 대폭 웃도는 3분기 잠정 영업이익을 달성했다”며 “4분기는 TV와 가전을 중심으로 성수기 마케팅 비용이 증가하는 시기인 만큼, 전분기보다 이익이 감소하겠지만 전년 동기 대비로는 크게 향상해 영업이익을 4240억 원으로 추정한다. MC 사업부의 적자 규모가 관건일 것”이라고 덧붙였다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![[특징주] OCI홀딩스, 호실적 전망에 9%대 급등…"미국 정책 수혜 명확"](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)