![한화솔루션, 2분기 연속 흑자…태양광·화학 고른 성장 [종합]](https://img.etoday.co.kr/crop/200/125/2327403.jpg)

![[컨콜] SK하이닉스 "HBM4 물량 확대·LTA 강화"⋯주주환원 확대 검토](https://img.etoday.co.kr/crop/200/125/2365691.jpg)

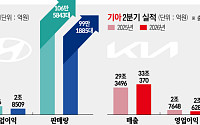

![[종합 2보] 기아, 2분기 매출·판매량 ‘역대 최대’…연간 EV 최다 판매 노린다](https://img.etoday.co.kr/crop/200/125/2363154.jpg)

![삼성, 폴더블 가격 인상폭 최소화…반도체 부담에도 ‘소비자 저항선’ 맞췄다 [언팩 2026]](https://img.etoday.co.kr/crop/200/125/2362263.jpg)

![[특징주] 엘앤에프, 장중 10%대 급락⋯“2분기 실적 우려ㆍ리튬 가격 하락에 목표가↓”](https://img.etoday.co.kr/crop/200/125/2359305.jpg)

![[특징주] SK하이닉스, 8%대 급락…장중 200만원 붕괴](https://img.etoday.co.kr/crop/200/125/2358587.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 주가 올라도 여전히 '저평가'](https://img.etoday.co.kr/crop/200/125/1419204.jpg)

![[브라보! 투자 인사이트] 저마다 목표주가 '상향조정'](https://img.etoday.co.kr/crop/200/125/1408760.jpg)

![[브라보! 투자 인사이트] 새해 '시동' 거는 이 종목](https://img.etoday.co.kr/crop/200/125/1407944.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 부산·울산·창원 39도…일요일에도 극한 무더위](https://img.etoday.co.kr/crop/85/60/2367380.jpg)

마켓 뉴스

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)