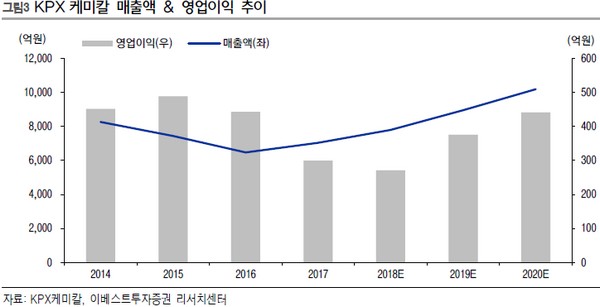

이베스트투자증권 정홍식 연구원은 “KPX케미칼의 올해 실적은 매출액 809억 원, 영업이익 357억 원을 전망한다”며 “매출의 경우 해외(미국)에 신규 고객선을 확보해 연간 400억 원 규모 추가 매출이 가능하고, 2018년 하절기 영업상황 부진으로 인한 기저효과가 예상되기 때문”이라고 설명했다. 또 영업이익 증가 이유로는 작년 4분기 이후 원재료 조달 비용 하락에 따른 PPG-PO 스프레드 개선 효과가 연간 완전하게 반영될 것으로 기대되는 것을 들었다.

정 연구원은 “낙폭과대로 밸류에이션 메리트는 더욱 부각되고 있으며 안정적인 현금흐름 고려해 매수 관점을 유지할 것을 권고한다”고 밝혔다.

![증권사 센터장 11인 “하반기는 분할 매수 타이밍⋯순환매 와야 코스피 1만 간다” [하반기 증시 전망]](https://img.etoday.co.kr/crop/140/88/2351777.jpg)

![[단독] K9·K2 수출 공식 바뀐다…드론戰 시대 활로 찾는 지상무기 [K-방산, 넥스트 칩]](https://img.etoday.co.kr/crop/140/88/2351933.jpg)

!["내릴 이유가 없다"⋯서울·수도권, 전세 상승 '만장일치' [하반기 부동산시장 전망②]](https://img.etoday.co.kr/crop/140/88/2351938.jpg)

![[단독] KT, 내부시스템 개편 프로젝트 ‘카이로스-X’ 전면 중단](https://img.etoday.co.kr/crop/140/88/2347791.jpg)

![PDRN 이을 다음 타자는 NAD·NMN⋯화장품 성분 경쟁 뜨겁다[K뷰티 기술 전쟁]](https://img.etoday.co.kr/crop/140/88/2351910.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 바이오주, 美 훈풍과 순환매에 급등세⋯알테오젠 8%ㆍ리가켐 15%↑](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![머스크 세금 연기가 힌트?⋯테슬라·스페이스X 합병 시나리오 분석 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2352150.jpg)

![서울시, G3 서울 기획위원회 발대식 [포토]](https://img.etoday.co.kr/crop/300/190/2352227.jpg)