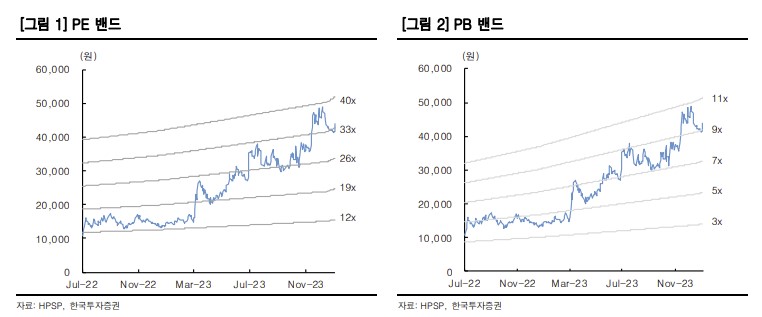

한국투자증권은 23일 HPSP에 대해 2026년까지 CAPA 확장과 더불어 DRAM으로 응용처가 확대돼 다시 한번 급격한 성장을 보일 전망이라며 투자의견 매수를 유지하고 목표주가를 기존 4만 원에서 5만8000원으로 45.00% 상향 조정했다. 전 거래일 기준 현재 주가는 4만7900원이다.

HPSP의 4분기 실적은 매출액 294억 원, 영업이익 129억 원으로 컨센서스를 웃돌 것으로 예상됐다. 전 분기와 지난해 같은 기간보다 매출액과 영업이익이 하락하는 것은 지난해 부진한 반도체 업황으로 인한 투자 축소의 영향이 반영된 영향이다. 지난해 4분기를 저점으로 올해 1분기부터는 주요 고객사 투자가 회복되면서 매출과 이익이 다시 증가할 수 있다는 전망이다.

채민숙 한국투자증권 연구원은 "매출의 70% 수준을 차지하고 있는 선단 파운드리 고객사들의 24년 CAPEX는 작년과 유사한 수준일 것으로 전망된다. 작년 줄었던 메모리 CAPEX는 올해 증가할 것으로 예상되고 있기 때문에 비메모리와 메모리 Top tier 고객사 다수를 확보하고 있는 동사는 투자 회복의 수혜를 직접적으로 받을 전망"이라고 설명했다.

이어 "반도체 공정 미세화로 저온 공정에 대한 니즈가 지속 증가하는 가운데 동사의 고압 저온 솔루션 수요는 계속해서 늘어나고 있다. 특히 24년 하반기부터 DRAM 공정 내 채택 가능성이 높아지고 있는 점에 주목해야 할 것"이라고 덧붙였다.

![[단독] 이용철 방사청장 캐나다行…K잠수함 60조 수주전 힘 싣는다](https://img.etoday.co.kr/crop/140/88/2336466.jpg)

![[단독] “투자 조장 금지”…삼전·닉스 레버리지 ETF 이벤트 줄취소](https://img.etoday.co.kr/crop/140/88/2336539.jpg)

![[단독] 국토부, 3년간 상장리츠 24건 검사에도 JR리츠 위험 감지 못해 [리츠부실 뒷북 대응①]](https://img.etoday.co.kr/crop/140/88/2336123.jpg)

![[특징주] 가온전선ㆍ대원전선 10%대↑⋯‘전력망 3법’ 상임위 통과에 전선주 급등](https://img.etoday.co.kr/crop/85/60/2336609.jpg)

!["서울 월세 300만원 시대"…강남발 집값 상승, 경기·인천까지 번진다 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2336524.jpg)

![정원오 후보 출정식, 왕십리역 광장 '인파' [포토]](https://img.etoday.co.kr/crop/300/190/2336575.jpg)