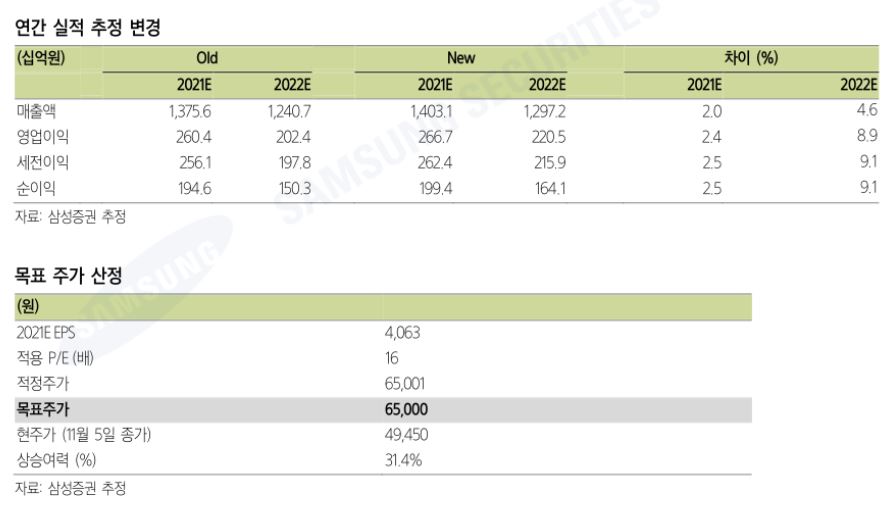

삼성증권은 원익IPS에 대한 ‘매수’의견과 함께 목표주가를 6만5000원으로 상향 조정한다고 22일 밝혔다. 삼성전자 호재의 수혜기업이 될 것으로 예상해서다.

이종욱 삼성증권 연구원은 “반도체 투자 분위기가 빠르게 전환되고 있다”면서 “투자자들은 삼성전자의 신규 투자 규모에 집중하기 시작할 것”이라고 말했다.

원익IPS의 올 1분기 매출은 반도체 부문을 중심으로 정상화될 것으로 내다봤다.

이 연구원은 “파운드리 투자가 강조되는 이번 사이클에서 국내 장비 업체 중 파운드리 투자 비중이 높은 원익IPS를 중심으로 리레이팅(재평가) 가능성이 높다”면서 “또 삼성전자의 대규모 투자 재개가 핵심인 만큼 삼성의 디램과 로직 매출 기여도가 높은 원익IPS의 장비 포트폴리오의 상대적 우위가 예상된다”고 설명했다.

삼성전자 투자 재개가 본격화되면서 원익IPS의 실적 예상치도 높아지고 있다. 삼성증권이 예상하는 원익IPS의 올해 영업이익은 2667억 원으로 컨센서스 대비 23% 높다. 2021년, 2022년 영업이익도 각각 2.4%, 9% 상향했다.

이 연구원은 “시안 6세대 V낸드 장비 투자가 본격적으로 매출에 반영되고, 고객사의 디램과 낸드 투자 규모가 지난해 대비 약 30% 증가할 것”이라면서 “특히 디램의 D1a 공정, 낸드의 7세대 공정 진입이 본격화되면 고객사 투자에 따른 원익IPS의 매출 기여도는 한층 높아질 것”이라고 판단했다.

![가계대출 막히고 기업대출은 좁고⋯인터넷은행 성장판 제약 [진퇴양난 인터넷은행]](https://img.etoday.co.kr/crop/140/88/2332097.jpg)

![1000만 탈모인, ‘게임체인저’ 기다린다[자라나라 머리머리]](https://img.etoday.co.kr/crop/140/88/2332017.jpg)

![토스증권, 화려한 성장 뒤 전산 오류 ‘공동 1위’⋯IT투자액 대형사의 4분의 1[문제아 토스증권①]](https://img.etoday.co.kr/crop/140/88/2331964.jpg)

![[오늘의 IR] 현대자동차ㆍ한화솔루션ㆍHEM파마 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![토스증권, 화려한 성장 뒤 전산 오류 ‘공동 1위’⋯IT투자액 대형사의 4분의 1[문제아 토스증권①]](https://img.etoday.co.kr/crop/85/60/2331964.jpg)

![김구라 웃고 이경실 울었다...삼성전자 투자 성공 비결은? [셀럽의 재테크]](https://img.etoday.co.kr/crop/300/170/2331811.jpg)

![중동 수출길 막힌 중고차, 온 동네가 주차장 [포토로그]](https://img.etoday.co.kr/crop/300/190/2332048.jpg)