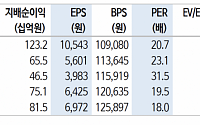

![[BioS]GC녹십자, ‘알리글로’ 응집특성 연구 "NHIA 발표”](https://img.etoday.co.kr/crop/200/125/2322887.jpg)

![[오늘의 증시 리포트] “넷마블, 본격적 실적 개선 구간 진입”](https://img.etoday.co.kr/crop/200/125/1957721.jpg)

![[오늘의 증시 리포트] “셀트리온헬스케어, 직판 체제 준비는 순조롭게 진행 중”](https://img.etoday.co.kr/crop/200/125/1954715.jpg)

![[오늘의 증시 리포트] 풍산, 4분기 방산 호조로 영업익 76.2% 증가 전망](https://img.etoday.co.kr/crop/200/125/1945631.jpg)

![[오늘의 증시 리포트] JYP Ent., 또 한번 역대급 실적](https://img.etoday.co.kr/crop/200/125/1894276.jpg)

![[BioS]GC녹십자, 브라질에 9048만弗 규모 “혈액제제 수출”](https://img.etoday.co.kr/crop/200/125/1901912.jpg)

브라보 마이 라이프

![[브라보! 투자 인사이트] 기대되는 '백신의 명가'](https://img.etoday.co.kr/crop/200/125/1441366.jpg)

많이 본 뉴스

최신 뉴스

![한국은 왜 막혔나⋯브로스 감독이 밝힌 결정적 차이 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2350966.jpg)

![한국 32강 진출 경우의 수 최종 정리⋯현재 C조 3위 앞섰다 [북중미 월드컵]](https://img.etoday.co.kr/crop/85/60/2350960.jpg)

![보유세 올리면 전월세만 뛴다?⋯보유세 부작용 논란 [집땅지성]](https://img.etoday.co.kr/crop/85/60/2350961.jpg)

마켓 뉴스

![보유세 올리면 전월세만 뛴다?⋯보유세 부작용 논란 [집땅지성]](https://img.etoday.co.kr/crop/300/170/2350961.jpg)

![국회서 열린 한성숙 국무총리 후보자 청문회 현장 [포토]](https://img.etoday.co.kr/crop/300/190/2350927.jpg)