![[오늘의 주요공시] DB금융투자·HMM·하이소닉 등](https://img.etoday.co.kr/crop/200/125/2075451.jpg)

![[베스트&워스트] KC코트렐, 경영 정상화 기대감에 34% 상승…KC그린홀딩스도↑](https://img.etoday.co.kr/crop/200/125/2074483.jpg)

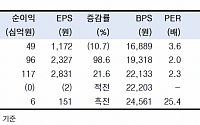

![[특징주] ‘중소형 첫 밸류업’ DB금융투자, 압도적 주주환원율 40%에 신고가 ‘훌쩍’](https://img.etoday.co.kr/crop/200/125/2074124.jpg)

![[오늘의 주요공시] 에코프로에이치엔·DB금융투자](https://img.etoday.co.kr/crop/200/125/2071141.jpg)

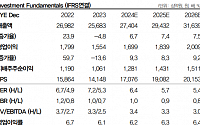

![[오늘의 증시리포트] 삼성바이오로직스, 여전히 매력적인 구간](https://img.etoday.co.kr/crop/200/125/2072864.jpg)

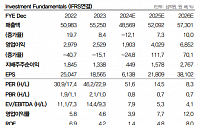

![[오늘의 증시리포트] 효성, 인적 분할 따른 주식 수 감소...매력 증가](https://img.etoday.co.kr/crop/200/125/2070164.jpg)

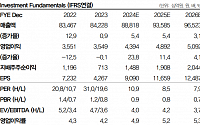

![[오늘의 증시리포트] LG화학, 추가 둔화 가능성 제한적...밸류에이션 바닥 고민](https://img.etoday.co.kr/crop/200/125/2068983.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 전국 흐리고 비…남해안·제주 강한 비](https://img.etoday.co.kr/crop/85/60/2338236.jpg)

마켓 뉴스

![고유가 피해지원금, 기름값 아닌 '이곳'에 쓴다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2338138.jpg)

![서소문 고가차도 붕괴, 사고 수습중 [포토로그]](https://img.etoday.co.kr/crop/300/190/2338186.jpg)