![[급등락주 짚어보기] 호르무즈 봉쇄에 STX그린로지스 상한가⋯콘텐트리중앙ㆍ에넥스 등도↑](https://img.etoday.co.kr/crop/200/125/2358896.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/200/125/2354353.jpg)

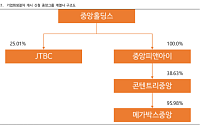

![[특징주] 콘텐트리중앙, 극장가 빅딜 무산·그룹 재무 위기에 하한가](https://img.etoday.co.kr/crop/200/125/2352248.jpg)

![[급등락주 짚어보기] ‘호남권 반도체’ 훈풍에 건설ㆍ전력주 상한가⋯금호건설ㆍ대원전선↑](https://img.etoday.co.kr/crop/200/125/2353694.jpg)

![[오늘의 주요공시] 에코프로비엠ㆍNH투자증권ㆍ콘텐트리중앙 등](https://img.etoday.co.kr/crop/200/125/2353184.jpg)

!['A-'도 안전지대 아냐… 저신용 기업, 공모채 대신 사모채·CP로 우회 [회사채 고금리 충격]②](https://img.etoday.co.kr/crop/200/125/2326822.jpg)

![중앙그룹 계열사 5곳 대표자 심문 마무리…JTBC 측 “채권자들과 협의할 것” [종합]](https://img.etoday.co.kr/crop/200/125/2350003.jpg)

![[오늘의 주요공시] NXC·카카오게임즈·동양이엔피 등](https://img.etoday.co.kr/crop/200/125/2342472.jpg)

많이 본 뉴스

최신 뉴스

![아이유, 귀 건강 악화에 콘서트 취소⋯앨범 발매도 연기 [전문]](https://img.etoday.co.kr/crop/85/60/2361670.jpg)

![[BioS]대웅제약, 삼성서울병원에 '씽크+카트온' 공급](https://img.etoday.co.kr/crop/85/60/2361652.jpg)

마켓 뉴스

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![북중미 월드컵은 성공했나⋯역대 최대 실험의 성적표 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2361617.jpg)

![4.46% 내려 6500선까지 떨어진 코스피 [포토]](https://img.etoday.co.kr/crop/300/190/2361570.jpg)