!["6개월 만에 연체율 두 배"…농협중앙회 건전성·금융사고 도마 위로 [국감]](https://img.etoday.co.kr/crop/200/125/2243334.jpg)

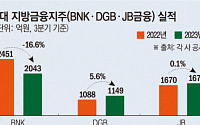

![[종합] DGB금융, 은행ㆍ비은행 부문 실적 부진…당기순익 전년비 3.4%↓](https://img.etoday.co.kr/crop/200/125/1985337.jpg)

![[종합] DGB금융, 3분기 당기순익 1149억…전년 동기 대비 5.6%↑](https://img.etoday.co.kr/crop/200/125/1944366.jpg)

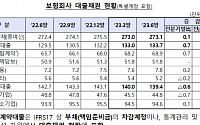

![[외환위기 25년] 2금융권 부동산PF 폭증, 부실우려 현실화 되나](https://img.etoday.co.kr/crop/200/125/1807900.jpg)

많이 본 뉴스

최신 뉴스

![“골키퍼로 세워도 최선 다할 것”⋯맨시티 누네스, 주전 경쟁 각오 [인터뷰]](https://img.etoday.co.kr/crop/85/60/2369800.jpg)

마켓 뉴스

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)