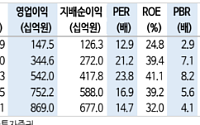

![[특징주] ‘두쫀쿠’·호실적에 BGF리테일↑…52주 신고가 경신](https://img.etoday.co.kr/crop/200/125/2293852.jpg)

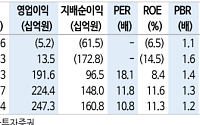

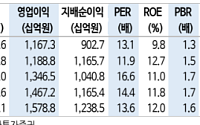

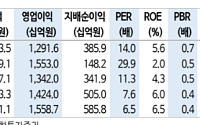

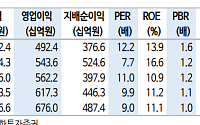

![[오늘의 증시리포트] 롯데이노베이트, 내년 주요 자회사 실적 개선폭이 관건](https://img.etoday.co.kr/crop/200/125/2274141.jpg)

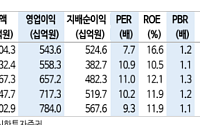

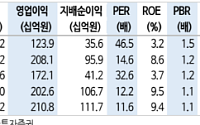

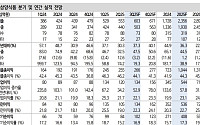

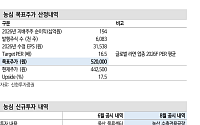

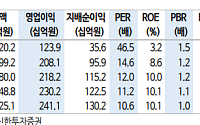

![[오늘의 증시리포트] LIG넥스원, 수출 확대 발판 마련중](https://img.etoday.co.kr/crop/200/125/2242420.jpg)

많이 본 뉴스

최신 뉴스

![뉴욕증시, 연준 금리인하 기대감 꺾이자 상승...S&P500 사상 최고치 [종합]](https://img.etoday.co.kr/crop/85/60/2370379.jpg)

![국제유가, 호르무즈 해협 긴장감에 상승...WTI 1.15% ↑[상보]](https://img.etoday.co.kr/crop/85/60/2316396.jpg)

![뉴욕증시, 고용지표 악화에 상승...S&P500 사상 최고치 [상보]](https://img.etoday.co.kr/crop/85/60/2366211.jpg)

![[주간증시전망] 다음주 코스피 6000~7000⋯“外人 수급은 정책이 변수”](https://img.etoday.co.kr/crop/85/60/2370300.jpg)

![[베스트&워스트] 코스닥 10% 급반등…본느, 최대주주 변경 기대에 270% 폭등](https://img.etoday.co.kr/crop/85/60/2370291.jpg)

![[넥스블록][국내 5대 거래소] 거래소 경쟁, 수수료∙상장∙은행 제휴로 옮겨 붙었다](https://img.etoday.co.kr/crop/85/60/2370115.jpg)

![[베스트&워스트] 삼성전자·SK하이닉스 밀린 한 주…상상인증권은 85% 급등](https://img.etoday.co.kr/crop/85/60/2370276.jpg)

마켓 뉴스

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)