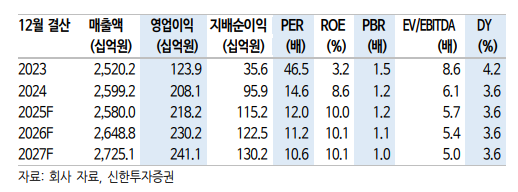

(출처=신한투자증권)

신한투자증권은 28일 하이트진로에 대해 시장 활성화 전략 추진으로 마케팅 비용은 늘겠지만, 점유율 상승효과를 거둘 수 있을 것으로 전망했다. 목표주가를 기존 2만7000원에서 2만5000원으로 하향하고 투자의견 ‘매수’를 유지했다.

조상훈 신한투자증권 연구원은 “주류 소비경기가 부진한 상황에서 하이트진로는 지난해부터 전략을 수익성 개선에서 시장 활성화로 선회했다”며 “단기적으로는 마케팅 비용 증가가 불가피하지만 민생회복 쿠폰 지급과 함께 성수기 시장 대응에 따른 이익 레버리지가 기대된다”고 밝혔다.

조 연구원은 “올해 상반기 전체 주류 시장은 전년 대비 6% 감소한 것으로 파악된다”며 “기업과 소비자 간 거래(B2C), 기업 간 거래(B2B) 채널 모두 부진한 가운데 카테고리별로 소주가 3% 감소하며 선방했고 맥주, 와인, 위스키 등은 두 자릿수 넘게 줄었다”고 분석했다.

이어 “하이트진로는 마케팅 비용 축소 등 수익성 위주 전략으로 대응했지만, 최근 민생회복 소비쿠폰 효과로 이런 전략에 변화가 감지된다”며 “행정안전부에 따르면 1차 민생회복 소비쿠폰은 2주 만에 46%가 소진됐으며, 그중 대중음식점 사용 비중이 41.4%로 압도적”이라고 설명했다.

그러면서“이에 하이트진로는 맥주를 중심으로 광고 전략보다는 직접적으로 판매에 연결되는 접점 마케팅 강화에 집중하고 있다”며 “상반기 맥주 가격 인상으로 급한 불은 껐으며, 판매량 증가와 점유율 확대가 향후 밸류에이션(평가가치) 레벨을 결정할 것”이라고 덧붙였다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369704.jpg)

![[장외시황] 비바리퍼블리카, 4.64% 상승](https://img.etoday.co.kr/crop/85/60/2369701.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)