신한투자증권은 13일 삼양식품에 대해 비용 부담보다 판매량 증가에 집중해야 한다며 투자의견 ‘매수’와 목표주가 175만원을 유지했다. 업종 내 최선호주 의견도 이어갔다. 높은 매출총이익률, 낮은 가격 민감도, 브랜드 파워, 가격 인상 여력을 바탕으로 지정학적 리스크를 최소화할 수 있다는 평가다.

2분기 실적은 시장 기대치에 부합할 전망이다. 조상훈 신한투자증권 연구위원은 "삼양식품의 2분기 매출액을 7491억원으로 전년 동기 대비 35.4%, 영업이익을 1785억원으로 48.6% 증가할 것으로 추정한다"라며 "영업이익률은 23.8%로 전 분기보다 1.0%포인트 낮아질 것으로 본다"라고 전했다.

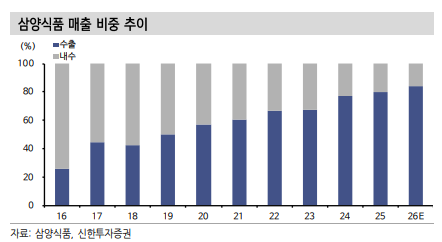

실적 성장은 수출이 이끌 것으로 분석됐다. 원화 약세와 밀양 2공장 생산량 증가로 2분기 수출 매출은 전년 대비 42% 늘고, 전체 매출에서 수출 비중은 83%에 달할 전망이다. 다만 유류비와 운임비 상승, 미국 미착 재고 증가 영향으로 매출총이익률은 1분기 42.4%에서 2분기 42.0%로 소폭 하락할 것으로 예상됐다.

생산능력 확대도 핵심 투자 포인트로 제시됐다. 조 연구위원은 "7월 완공된 밀양 2공장은 봉지면 3개 라인이 모두 3조 3교대 체제로 가동 중이며, 용기면 2개 라인도 2교대로 운영되고 있다"라며 "하반기에는 전 라인 2교대 가동이 예상돼 추가적인 가동률 상승이 기대된다"라고 밝혔다.

중국 공장 투자 계획 확대도 예상보다 강한 수요에 대응한 결과로 평가됐다. 삼양식품은 중국 공장 계획을 기존 6개 라인, 8억2000만식에서 8개 라인, 11억3000만식으로 변경했으며 추가 생산기지 건립도 검토 중이다. 신한투자증권은 최근 주가 조정으로 12개월 선행 주가수익비율이 13.3배까지 낮아져 밸류에이션 부담이 완화됐다며, 미국 내 역성장 중인 경쟁사들과 달리 높은 성장성이 장기간 지속하는 점에 주목해야 한다고 진단했다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![7월 초순 수출 298억불 '역대 최고'⋯반도체 193% 급증 [종합]](https://img.etoday.co.kr/crop/140/88/2332196.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![[특징주] 삼성SDI, 9%대 급등⋯AI 배전망 ESS 수주에 하반기 흑자전환 기대↑](https://img.etoday.co.kr/crop/85/60/2358587.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)