![[증시키워드] 아틀라스 발표에 현대차그룹주 관심도↑⋯반도체 강세 지속](https://img.etoday.co.kr/crop/200/125/2278668.jpg)

![[오늘의 증시 리포트] “세아베스틸지주, 스페이스X와 함께 성장 가능…목표가 상향”](https://img.etoday.co.kr/crop/200/125/2270405.jpg)

![[오늘의 증시리포트] LG이노텍ㆍ삼성전자ㆍ오르비텍 등](https://img.etoday.co.kr/crop/200/125/2263650.jpg)

![[오늘의 증시 리포트] 한중엔시에스·NAVER·한국항공우주 등](https://img.etoday.co.kr/crop/200/125/2260723.jpg)

![[오늘의 증시 리포트] NAVER·DB손해보험·알지노믹스 등](https://img.etoday.co.kr/crop/200/125/2259987.jpg)

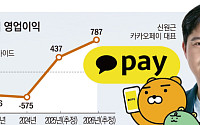

![포털 떼내고 금융 결합⋯'K-플랫폼 지형도' 새판 짠다 [플랫폼 빅뱅 2025]](https://img.etoday.co.kr/crop/200/125/2259116.jpg)

많이 본 뉴스

최신 뉴스

![[내일 날씨] 오후부터 전국 곳곳 소나기⋯천둥번개 동반](https://img.etoday.co.kr/crop/85/60/2349424.jpg)

마켓 뉴스

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)