한국투자증권은 카카오페이에 대해 투자의견 '중립'을 유지한다고 밝혔다.

16일 정호윤 한국투자증권 연구원은 "카카오페이는 실적 개선의 방향성이 명확하다는 점은 긍정적"이라면서도 "글로벌 핀테크 기업들 대비 압도적으로 높은 기업 가치 평가(밸류에이션)는 여전히 부담"이라고 설명했다.

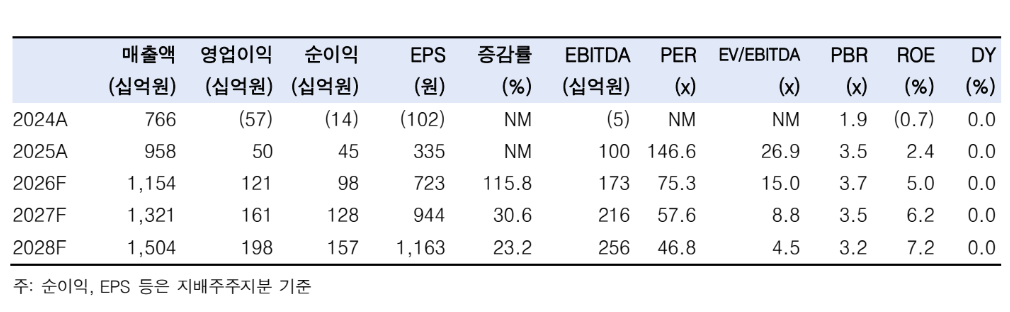

카카오페이의 2026년 1분기 매출액과 영업이익은 각각 2753억원과 259억원으로, 영업이익의 경우 시장 전망치(컨센서스)인 197억원을 상회할 것으로 전망했다. 결제사업부 매출액은 1366억원으로 내다봤다.

정 연구원은 "이번 분기에도 카카오페이의 오프라인 결제와 국가 간 결제(크로스보더) 등 전반적인 거래액은 전년 대비 늘어나겠지만, 4분기 성수기 효과가 사라지면서 전 분기 대비 매출액은 감소할 것"이라고 했다.

카카오페이의 금융사업부 매출액은 1209억원으로 높은 성장을 이어갈 것으로 봤다. 그는 "카카오페이증권의 국내 주식 거래액이 1분기에 크게 증가했으며, 보험 분야 또한 여행자 보험 등 카카오페이손해보험의 주요 상품들이 판매 호조를 보이고 있다"고 설명했다.

특히 국내 주식의 신규 유지 유입과 거래액이 국내 주식 시장(국장)의 호황과 함께 큰 폭으로 늘어나고 있다는 점에 주목했다. 정 연구원은 "시장의 관심사가 스테이블코인이나 에이전트의 진화 등 성장 동력(모멘텀)적인 요소에 보다 치중하고 있다"며 "오히려 눈여겨보아야 할 것은 본업의 외형 성장과 그에 따른 수익성 개선"이라고 짚었다.

그럼에도 그는 "카카오페이의 2026년 실적 추정치 기준 주가수익비율(PER) 75배는 과도한 수준"이라며 "괄목할만한 실적 성장 또한 기업 가치 평가(밸류에이션) 부담이 적어야 돋보일 것"이라고 평가했다.

![결혼은 인생에 필수?…남성 55%·여성 37%로 차이 뚜렷 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2363306.jpg)

![SNS 속 기묘한 그 영상⋯'드림코어'를 아시나요 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2363275.jpg)

![이 대통령 "보유세 정상화, '3배' 올려야…정치적 손해봐도 대비" [부동산대토론회]](https://img.etoday.co.kr/crop/140/88/2363056.jpg)

![[채권마감] 보합권 혼조, GDP 호조 vs 선반영 인식+환율 급락](https://img.etoday.co.kr/crop/85/60/2362974.jpg)

![[오늘의 주요공시] KB금융·현대차·삼성전기 등](https://img.etoday.co.kr/crop/85/60/2360694.jpg)

![[급등락주 짚어보기] OCI 흑자전환·로봇株 호재에 '上'…코오롱티슈진 3거래일 연속 '下'](https://img.etoday.co.kr/crop/85/60/2363290.jpg)

![[환율마감] 원·달러 급락 1470원 하회 2개월 최저 ‘위험선호 확산’](https://img.etoday.co.kr/crop/85/60/2363125.jpg)

![결혼은 인생에 필수?…남성 55%·여성 37%로 차이 뚜렷 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2363306.jpg)

![삼성전자 폴더블 신제품 공개, 북적이는 삼성 강남점 [포토]](https://img.etoday.co.kr/crop/300/190/2363311.jpg)