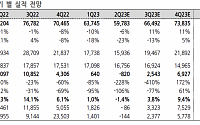

![[오늘의 증시 리포트] 풍산, 4분기 방산 호조로 영업익 76.2% 증가 전망](https://img.etoday.co.kr/crop/200/125/1945631.jpg)

![[오늘의 증시 리포트] 이수페타시스, 내년 2분기 말 이후 고성장 전망](https://img.etoday.co.kr/crop/200/125/1940206.jpg)

![[오늘의 증시 리포트] 두산, 극도의 저평가 영역 진입...3분기 컨센 상회 전망](https://img.etoday.co.kr/crop/200/125/1929237.jpg)

![[오늘의 증시 리포트] "네이버, 광고 빈자리 커머스가 채운다"](https://img.etoday.co.kr/crop/200/125/1937388.jpg)

![[오늘의 증시 리포트] “삼성전자, 메모리 가격 상승 전환...4분기 영업이익 3조4000억 원 전망”](https://img.etoday.co.kr/crop/200/125/1915607.jpg)

![[오늘의 증시 리포트] "삼성전기, AI 및 서버 수혜 기대"](https://img.etoday.co.kr/crop/200/125/1914733.jpg)

![[오늘의 증시 리포트] “삼성전자, 북미 GPU 신규고객 확보…AI 수혜주 부각”](https://img.etoday.co.kr/crop/200/125/1917806.jpg)

![[오늘의 증시 리포트] “SK오션플랜트, 하반기부터 본격화될 수주와 생산능력 보강에 주목”](https://img.etoday.co.kr/crop/200/125/1917375.jpg)

![[오늘의 증시 리포트] “LG, LG엔솔과 LGCNS의 높은 성장성 재확인”](https://img.etoday.co.kr/crop/200/125/1916359.jpg)

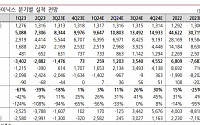

![[오늘의 증시 리포트] "S-Oil, 3분기 영업이익 2분기 대비 1872% 증가 전망"](https://img.etoday.co.kr/crop/200/125/1911485.jpg)

![[오늘의 증시 리포트] “현대차, 하방 우려 대비 너무 높은 상방”](https://img.etoday.co.kr/crop/200/125/1910335.jpg)

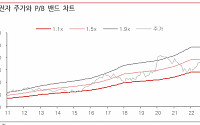

![[오늘의 증시 리포트] “POSCO홀딩스, 국민주로 진화”](https://img.etoday.co.kr/crop/200/125/1908925.jpg)

많이 본 뉴스

최신 뉴스

![감기인 줄 알았는데 ‘이 병’?…초기 치료 놓치면 영구적 폐기능 저하[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2331147.jpg)

![체한줄 알았더니…고령 심장질환 대비하려면[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2331009.jpg)

![전국 맑고 일교차 최대 20도…아침 최저 4~11도 [날씨]](https://img.etoday.co.kr/crop/85/60/2331290.jpg)

마켓 뉴스

![왁뿌볼부터 무스 케이크까지⋯요즘 유행은 '감각'입니다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2331245.jpg)

!['김건희 공천 청탁' 김상민 전 부장검사, 1심 뒤집혀 '유죄' [포토]](https://img.etoday.co.kr/crop/300/190/2331177.jpg)