![존림 삼성바이오로직스 대표 “유럽 영업망 확대”…초격차 전략 가속[바이오USA]](https://img.etoday.co.kr/crop/200/125/2350398.jpg)

![[특징주] 삼성물산 강세, 지분가치 159조ㆍ실적 전망에⋯“목표가 70만원↑”](https://img.etoday.co.kr/crop/200/125/2349098.jpg)

![[급등락주 짚어보기] 숨은 자산주 찾고, MLCC 훈풍에 주가 ‘껑충’⋯서희건설 등 상한가](https://img.etoday.co.kr/crop/200/125/2339413.jpg)

![[특징주] SK네트웍스, 장 초반 21%대 급등…52주 신고가 경신](https://img.etoday.co.kr/crop/200/125/2337880.jpg)

브라보 마이 라이프

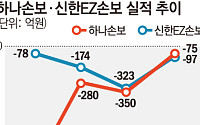

![[브라보! 투자 인사이트] '역대급 흥행' 기대에 힘입은 주가](https://img.etoday.co.kr/crop/200/125/1473651.jpg)

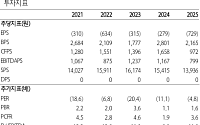

![[브라보! 투자 인사이트] 투자 신뢰 높이는 '호실적'](https://img.etoday.co.kr/crop/200/125/1454530.jpg)

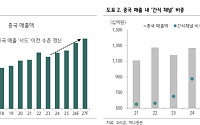

![[브라보! 투자 인사이트] 올해 버티고 내년부터 성장](https://img.etoday.co.kr/crop/200/125/1441810.jpg)

많이 본 뉴스

최신 뉴스

![오후까지 전국 비⋯중부ㆍ전라권 폭우 [내일날씨]](https://img.etoday.co.kr/crop/85/60/2359476.jpg)

마켓 뉴스

![대한민국 2030 사망 원인 1위, 자살을 부추기는 충격적인 이유들 [T같은F]](https://i.ytimg.com/vi/zDPYKTjXSFw/mqdefault.jpg)

![K팝만 리메이크 활발하다고?⋯'아는 맛'에 꽂힌 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2359368.jpg)

![한국무역협회 창립 80주년 기념식 찾은 한성숙 국무총리 [포토]](https://img.etoday.co.kr/crop/300/190/2359451.jpg)