![[종합] 석유화학ㆍ전지 일냈다…LG화학, 3분기 사상 최대 실적 달성](https://img.etoday.co.kr/crop/200/125/1527775.jpg)

![[증시 키워드] 셀트리온, 코로나 치료제 임상 2ㆍ3상 소식에 투자자 몰릴까…시총 5조 증발한 LG화학](https://img.etoday.co.kr/crop/200/125/1501720.jpg)

![[종합] 날개 단 LG화학 배터리 사업…'LG에너지솔루션' 왕좌 지킨다](https://img.etoday.co.kr/crop/200/125/1452734.jpg)

![[컨콜 종합] LG화학 "3분기 배터리 매출 25%↑…공장 가동률 장상화"](https://img.etoday.co.kr/crop/200/125/1481171.jpg)

![[컨콜 종합] 삼성SDI “하반기 전 사업부 우호적 환경…수익성 개선 기대”](https://img.etoday.co.kr/crop/200/125/1375943.jpg)

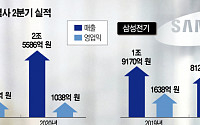

![[종합] 삼성SDI, 2분기 영업익 전년비 34%↓…시장 예상치 상회](https://img.etoday.co.kr/crop/200/125/1490519.jpg)

![[상보] 삼성SDI, 2분기 영업이익 1038억…전년비 34% 감소](https://img.etoday.co.kr/crop/200/125/1490509.jpg)

많이 본 뉴스

최신 뉴스

![초여름 날씨, 여의도 물빛광장 찾은 시민들 [포토로그]](https://img.etoday.co.kr/crop/85/60/2337662.jpg)

![부산 미래 놓고 3인3색…전재수 ‘해양’·박형준 ‘인프라’·정이한 ‘청년’ [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/85/60/2337642.jpg)

![GTX·반도체·재건축…닮은 듯 다른 경기지사 공약 경쟁 [6·3 선거 풍향계]](https://img.etoday.co.kr/crop/85/60/2329561.jpg)

마켓 뉴스

![주문 늘어날수록 적자? 벼랑 끝에 내몰린 100만 자영업자의 눈물 [T같은F]](https://i.ytimg.com/vi/SS61xAnb_n4/mqdefault.jpg)

![5월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![초여름 날씨, 여의도 물빛광장 찾은 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2337662.jpg)