(출처=KB증권)

KB증권은 13일 에이피알에 대해 올해는 유럽 고성장세가 돋보일 것이라며 투자의견 '매수'를 유지하고, 목표주가를 기존 50만원에서 53만원으로 6% 상향했다. 에이피알의 전 거래일 종가는 37만5000원이다.

손민영 KB증권 연구원은 "미국에서의 성공을 바탕으로 유럽 아마존, 틱톡샵 직진출 효과가 본격적으로 드러나고 있다"며 "지난달 말 아마존 프라임데이 행사에서도 유럽 주요 5개국 BSR Top 100에 최대 9개 SKU가 랭크인 되는 모습을 보이며 인기가 빠르게 확산되는 모습이 확인됐다"고 말했다.

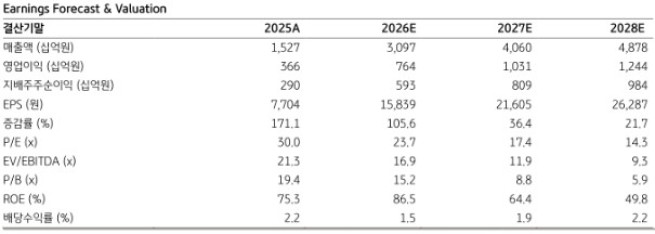

이를 반영해 올해 유럽 포함 기타 권역 매출액이 전년 대비 242.8% 증가할 것으로 봤다. 그는 "유럽 고성장과 미국에서의 견고한 온라인 성장과 오프라인 확장을 반영해 2026, 2027년 이익 추정치를 각각 7.3%, 9.7% 상향한다"고 전했다.

손 연구원은 에이피알이 올 2분기에는 연결 기준 매출액 7590억원, 영업이익 1833억원을 기록할 것으로 봤다. 전년 동기 대비 각각 131.6%, 132.6% 증가한 수준이다. 미국 매출액은 전년 동기 대비 222.9% 증가한 106억원을 기록할 것으로 봤다.

에이피알이 올해애는 매출액 3조1000억원, 영업이익 7641억원을 기록할 것으로 봤다. 전년 대비 각각 102.8%, 110.9% 증가한 수준이다. 글로벌 확장세에 힘입어 연간 3조원 매출액을 돌파할 것으로 본 셈이다.

![[단독] 韓·中 기술 격차 5.0%p→1.1%p⋯중국 ‘턱밑 추격’ [비상등 켜진 韓 산업기술]](https://img.etoday.co.kr/crop/140/88/2358390.jpg)

![38조 빚투 증시, 반대매매 10% 폭등에 '패닉셀' 경고음 [세계는 지금 빚투]](https://img.etoday.co.kr/crop/140/88/2358378.jpg)

![미군, 대이란 추가 공습 개시…”군 통수권자 지시로 책임 물을 것” [상보]](https://img.etoday.co.kr/crop/140/88/2358432.jpg)

![월요일 전국 찜통더위 계속…지독한 열대야 [날씨]](https://img.etoday.co.kr/crop/140/88/2355441.jpg)

![SK하이닉스 ADF 연계 레버리지 ETF, 13~14일 대거 뉴욕증시 출시 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358198.jpg)

![[오늘의 투자전략] 코스피 7100~8100 전망⋯“美 물가지표ㆍTSMC 실적 발표에 반등”](https://img.etoday.co.kr/crop/85/60/2358448.jpg)

![[증시키워드] SK하이닉스 ADR 흥행…삼성전자 ‘30만전자’ 재도전, HLB·펩트론 급락](https://img.etoday.co.kr/crop/85/60/2358452.jpg)

![7월 둘째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)