조작 의심 지갑 821개, 누적 820만달러 수익…일반 트레이더 손실 집중

가격 발견 훼손 우려 속 현물 유동성 확대 분석도…“만기 연장이 해법”

예측시장 플랫폼 폴리마켓의 5분 비트코인 예측시장이 비트코인 현물시장 가격에 영향을 미치고 있다는 분석이 나왔다. 일부 트레이더들이 폴리마켓 시장 종료 시점에 맞춰 바이낸스에서 비트코인을 대량 매수해 가격을 끌어올리고, 이를 통해 예측시장 수익을 얻었다는 주장이다.

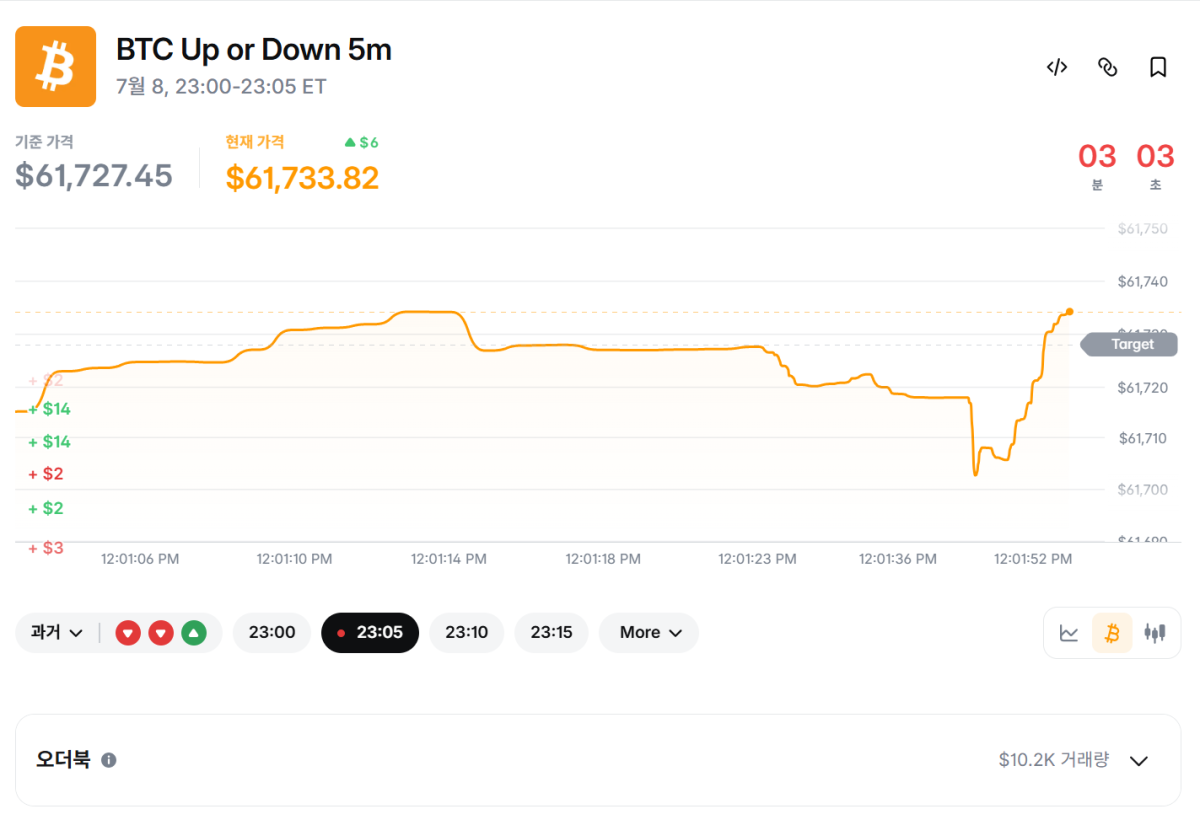

폴리마켓의 ‘BTC Up or Down 5m’는 5분 동안 비트코인 가격이 기준가보다 위에서 마감할지, 아래에서 마감할지를 두고 거래하는 초단기 예측시장이다. 화면에는 기준 가격과 현재 가격, 종료까지 남은 시간이 실시간으로 표시되며, 각 회차는 5분 단위로 빠르게 개설·정산된다.

5분 계약 출시 후 바이낸스 주문 흐름 급변

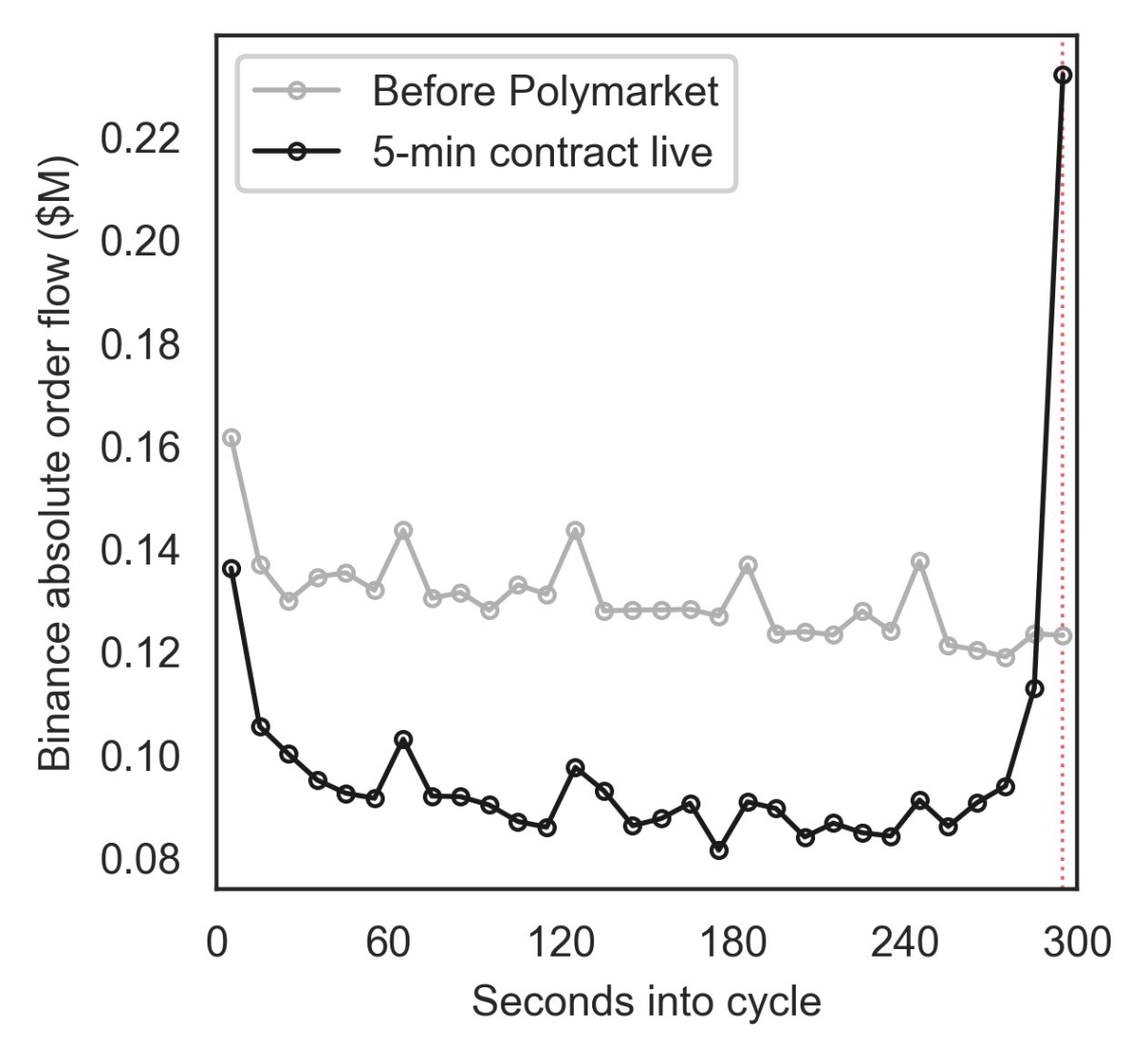

학술 논문 사전공개 플랫폼인 SSRN에 공개된 논문 'Settlement Manipulation in Prediction Markets'는 폴리마켓의 5분 비트코인 예측시장 출시 이후 바이낸스 현물시장에서 특정한 주문 흐름 변화가 나타났다고 분석했다. 논문에 따르면 폴리마켓 5분 계약 출시 전에는 5분 주기 종료 시점에 특별한 주문 급증이 관찰되지 않았지만, 출시 이후에는 각 사이클 종료 직전 바이낸스의 절대 주문 흐름이 급격히 증가했다.

연구진은 이 같은 주문이 비트코인 가치에 대한 새로운 정보에 기반한 거래라기보다, 예측시장 정산 가격에 영향을 주기 위한 거래일 가능성이 있다고 봤다. 특히 5분이라는 짧은 계약 만기에서는 비교적 제한된 가격 움직임만으로도 정산 결과를 바꿀 수 있어, 초단기 예측시장이 현물시장 가격 형성에 왜곡을 줄 수 있다고 지적했다.

조작 의심 지갑 821개, 회차당 평균 5096달러 수익

논문 저자 중 한 명인 Ruizhe Jia는 X를 통해 폴리마켓이 퍼블릭 블록체인에서 정산되기 때문에 각 지갑의 손익을 추적할 수 있다고 설명했다. 그에 따르면 연구진이 잠재적 조작자로 분류한 지갑은 821개로, 전체 약 24만3000명 트레이더 중 극히 일부에 해당한다. 그러나 이들 지갑은 5분 계약 출시 이후 분석 기간 동안 조작이 의심되는 5분 단위 회차들에서 누적으로 약 820만달러의 수익을 거둔 것으로 분석됐다. 이는 전체 수익을 조작 의심 회차 수로 나눈 결과, 회차당 평균 약 5096달러 수준이다.

반면 일반 트레이더들은 같은 기간 약 760만달러의 손실을 본 것으로 나타났다. Ruizhe Jia는 일반 트레이더들이 조작 의심 사이클의 65%에서 순손실을 기록했으며, 정상 사이클에서는 이 비율이 48%였다고 설명했다. 손실 부담 역시 일반 트레이더에게 집중됐다는 분석이다.

정산 직전 매수로 결과 바꾸는 구조

이번 논란의 핵심은 폴리마켓의 5분 시장이 비트코인 현물시장과 맞물리면서, 예측시장 정산 결과를 바꾸기 위한 단기 매수·매도 유인이 생긴다는 점이다. 예컨대 특정 회차에서 ‘상승’ 결과에 베팅한 트레이더가 시장 종료 직전 바이낸스에서 비트코인을 대량 매수하면, 현물 가격이 일시적으로 상승하면서 폴리마켓 정산 결과에 영향을 줄 수 있다는 것이다. 이후 정산이 끝나면 가격은 다시 제자리로 돌아오는 패턴이 관찰됐다는 설명이다.

가격 발견 훼손 우려 속 현물 유동성 확대 분석도

연구진은 이러한 흐름이 비트코인 자체의 가격 발견 기능에 부정적 영향을 줄 수 있다고 봤다. 시장 종료 직전 발생하는 대규모 주문이 비트코인의 펀더멘털이나 새로운 정보와 무관한 ‘노이즈 거래’라면, 정산 시점의 가격은 실제 시장 정보를 제대로 반영하지 못할 수 있기 때문이다.

다만 모든 영향이 부정적인 것은 아니라는 분석도 함께 제시됐다. 연구진은 조작 목적의 거래가 비트코인 가치에 대한 정보를 반영한 거래와는 성격이 다르다고 설명했다. 일반적으로 현물시장 마켓메이커는 자신보다 더 많은 정보를 가진 투자자와 거래할 때 손실 위험을 부담하지만, 조작성 거래는 비트코인 가치 자체에 대한 정보와 무관한 주문에 가깝다는 것이다. 이 경우 현물시장에는 추가 거래량이 유입되고, 매수·매도 스프레드가 줄어드는 등 유동성이 개선될 수 있다고 분석했다.

문제는 이 비용이 일반 예측시장 참가자에게 전가될 수 있다는 점이다. 연구진은 조작 가능성이 있는 시장에서는 일반 트레이더가 공정한 가격에 베팅하기 어렵다고 지적했다. 겉으로는 조작자와 일반 이용자를 구분하기 어렵기 때문에, 시장 참여자들은 조작 가능성 자체를 가격에 반영하게 된다. 그 결과 실제로 가격을 움직일 능력이 없는 일반 이용자도 더 불리한 조건에서 거래하게 되고, 기대수익이 낮아질 수 있다는 설명이다.

초단기 계약 확산 속 “만기 연장이 해법”

해결책으로는 감시 강화보다 상품 설계 변경이 제시됐다. 연구진은 계약 만기를 5분보다 길게 늘리면 가격을 특정 방향으로 움직여 정산 결과를 바꾸는 비용이 커지기 때문에 조작 유인이 줄어들 수 있다고 봤다. 실제로 논문은 15분 계약에서는 유사한 조작 패턴이 크게 줄어든다고 분석했다.

이번 논란은 가상자산 예측시장에만 국한되지 않을 수 있다. 나스닥은 지난 3월 2일 나스닥100 지수 등을 기초로 한 예측시장형 옵션 도입을 미국 증권거래위원회(SEC)에 신청했고, 해당 상품은 5월 SEC 승인을 받았다. 시카고옵션거래소(Cboe)는 6월 23일 Mini S&P 500 지수 기반 바이너리 옵션 계약을 포함한 예측시장 상품군 ‘Cboe Predicts’를 출시했다. 전통 금융시장에서도 유사한 상품 도입이 이어지는 가운데, 연구진은 계약 만기가 짧아질수록 정산 가격을 둘러싼 조작 가능성에 대한 논의가 커질 수 있다고 지적했다.

![반도체 호황에…의대·반도체 계약학과 동시 지원↓ [데이터클립]](https://img.etoday.co.kr/crop/140/88/2357408.jpg)

![홍명보, 침묵 깨고 사과⋯“청문회서 사실 그대로 말할 것” [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2357358.jpg)

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![장윤기와 경찰 아버지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2340024.jpg)

![[넥스블록]폴리마켓 5분 비트코인 마켓, 가격 조작 논란 “종료 직전 바이낸스 주문 급증”](https://img.etoday.co.kr/crop/85/60/2357388.jpg)

![리센느 전원 오열⋯'중소의 기적'은 계속될 수 있을까 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2357414.jpg)

![체포 방해 혐의 윤 전 대통령, 대법원 징역 7년 선고 [포토]](https://img.etoday.co.kr/crop/300/190/2357341.jpg)