LS증권은 8일 GS건설에 대해 목표주가를 기존 5만원에서 4만5000원으로 하향했지만, 투자의견은 ‘매수’를 유지했다. 최근 국내 건설·원전주 조정을 반영해 목표주가 산정 배수를 낮췄다는 설명이다.

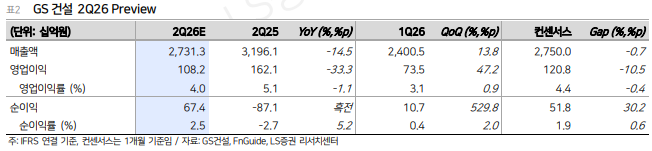

2분기 실적은 매출 감소 속에 컨센서스를 소폭 밑돌 것으로 전망됐다. 김세련 LS증권 연구원은 "GS건설의 2분기 매출액을 2조7313억원으로 전년 동기 대비 14.5% 감소할 것"이라며 "영업이익은 1082억원으로 33.3% 줄어 컨센서스 1208억원을 10.5% 하회할 것으로 예상한다"라고 전했다.

영업이익 추정치가 낮아진 배경은 건축·주택 부문 마진 정상화다. 지난해에는 준공정산 이익 반영으로 건축·주택 마진이 일회성으로 17%까지 높아졌지만, 이번 2분기에는 1분기와 유사한 13% 수준으로 낮춰 반영했다. 연내 입주 세대수가 지난해의 절반 수준으로 줄어 매출 감소는 불가피하다는 판단이다.

다만 실적 하방은 점차 다져질 것으로 봤다. 김 연구원은 "악성 마진 현장의 준공이 진행되고 정상 마진 현장의 매출 비중이 늘어나면서 믹스 개선이 차례로 나타날 수 있다"라며 "올해 연간 매출은 10조9160억원, 영업이익은 4010억원으로 예상했지만, 내년에는 매출 12조3510억원, 영업이익 6670억원으로 개선될 것으로 전망한다"라고 밝혔다.

LS증권은 신규 모멘텀으로 데이터센터와 원전을 꼽으며 GS건설을 준공 개수 기준 국내 데이터센터 건설 레코드 1위 업체로 평가했다. 김 연구원은 "최근 지주사 GS가 동해에 총 2.4GW 규모 AI 데이터센터 구축 계획을 발표했고, 2028년까지 최소 1.2GW 건립을 공시한 만큼 물리적 건설 기간을 고려하면 GS건설의 수주 가시성이 높다"라며 "한전의 베트남 원전 팀코리아 수주 추진에 따라 원전 수출 시공사로 재평가될 가능성도 존재한다"라고 의견을 제시했다.

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![미국·유럽 두드리는 국내 개발 신약…임상·허가 성과 기대감[차세대 K-신약③]](https://img.etoday.co.kr/crop/140/88/2356164.jpg)

![[특징주] 삼성전기, 글로벌 악재·반도체주 급락에 8%대 약세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)