iM증권은 6일 LG이노텍에 대해 최근 주가 하락이 펀더멘털 대비 과도하다며 투자의견 ‘매수’를 유지하고 목표주가를 기존 100만원에서 110만원으로 상향했다.

주가 하락 배경으로는 패키지기판 고성장 기대 되돌림과 아이폰 가격 인상 우려가 꼽혔다. iM증권은 최근 애플이 맥북과 아이패드 가격을 크게 올리면서 아이폰 가격 인상 가능성에 대한 우려가 커졌지만, 아이폰은 애플 매출의 절반을 차지하고 iOS 서비스 매출의 기반인 만큼 출하량을 훼손할 수준의 급격한 가격 인상 가능성은 작다고 봤다.

아이폰 생산 계획과 출하 전망도 견조하다는 판단이다. iM증권은 공급망 확인 결과 하반기 아이폰 생산 계획은 현재까지 변동 없이 유지되고 있으며, 2028년까지 출하 컨센서스도 견조하다고 설명했다. 신규 아이폰에 가변조리개가 탑재될 경우 조립 공정 난도가 높아져 카메라 모듈 조립을 담당하는 LG이노텍의 부가가치와 수익성 개선에 긍정적으로 작용할 수 있다고 분석했다.

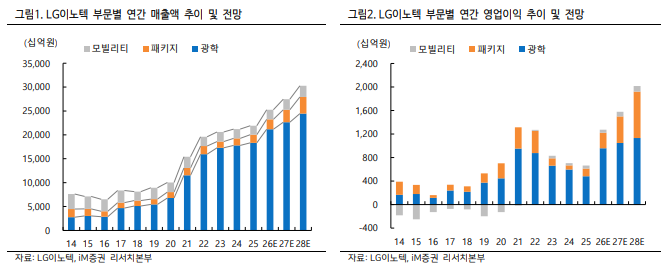

패키지솔루션 성장성도 핵심 투자 포인트로 제시됐다. 인공지능(AI) 가속기, 중앙처리장치(CPU), 스위치 등 AI 데이터센터 관련 대면적 IC 수요 확대로 플립칩 볼그리드어레이(FC-BGA) 수급 환경이 타이트해지고 있어 후발주자인 LG이노텍에도 기회가 열리고 있다는 설명이다. 패키지솔루션 영업이익이 전사 영업이익에서 차지하는 비중은 2025년 19%에서 2028년 39%로 확대될 것으로 전망됐다. 이에 대응해 향후 2년간 2조원 이상의 투자가 집행될 것으로 예상했다.

2분기 실적도 시장 기대를 웃돌 것으로 전망됐다. iM증권은 LG이노텍의 2분기 매출을 5조원, 영업이익을 2008억원으로 추정했는데, 이는 기존 영업이익 추정치보다 38% 높고 컨센서스를 26% 웃도는 수준이다. 환율이 예상보다 높은 수준에서 유지되고 아이폰 수요도 견조하기 때문이라는 설명이다.

![HBM 호황에 가려진 중국의 추격…D램 기술 격차 3년 수준 [중국 반도체 굴기 2026 上]](https://img.etoday.co.kr/crop/140/88/2355047.jpg)

![예금왕국 일본의 변신…잠자던 2300조엔 깨어난다 [일본 머니무브 ①]](https://img.etoday.co.kr/crop/140/88/2355071.jpg)

![“임기 내 팹” 외쳤지만…여의도는 정책보다 반도체 업황에 집중 [메가프로젝트와 4년 머니맵 - ①]](https://img.etoday.co.kr/crop/140/88/2355093.jpg)

![브라질 빠진 대진표…노르웨이, 홀란 앞세워 사상 첫 8강 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2355220.jpg)

![외국인도 새벽 실시간 환전유동성 확보에 성패 달렸다[24시간 외환거래]](https://img.etoday.co.kr/crop/140/88/2355101.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[특징주] '삼성 파운드리 파트너' 가온칩스, 장중 12%대 급등](https://img.etoday.co.kr/crop/85/60/2355341.jpg)

![7월 첫째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![외환시장 24시간 개장, 딜링룸 찾은 구윤철 부총리 [포토]](https://img.etoday.co.kr/crop/300/190/2355267.jpg)