부실·저유동성 종목 정리 본격화

거래량 급감에 수수료 수익 압박

리테일 의존 구조 한계 부각

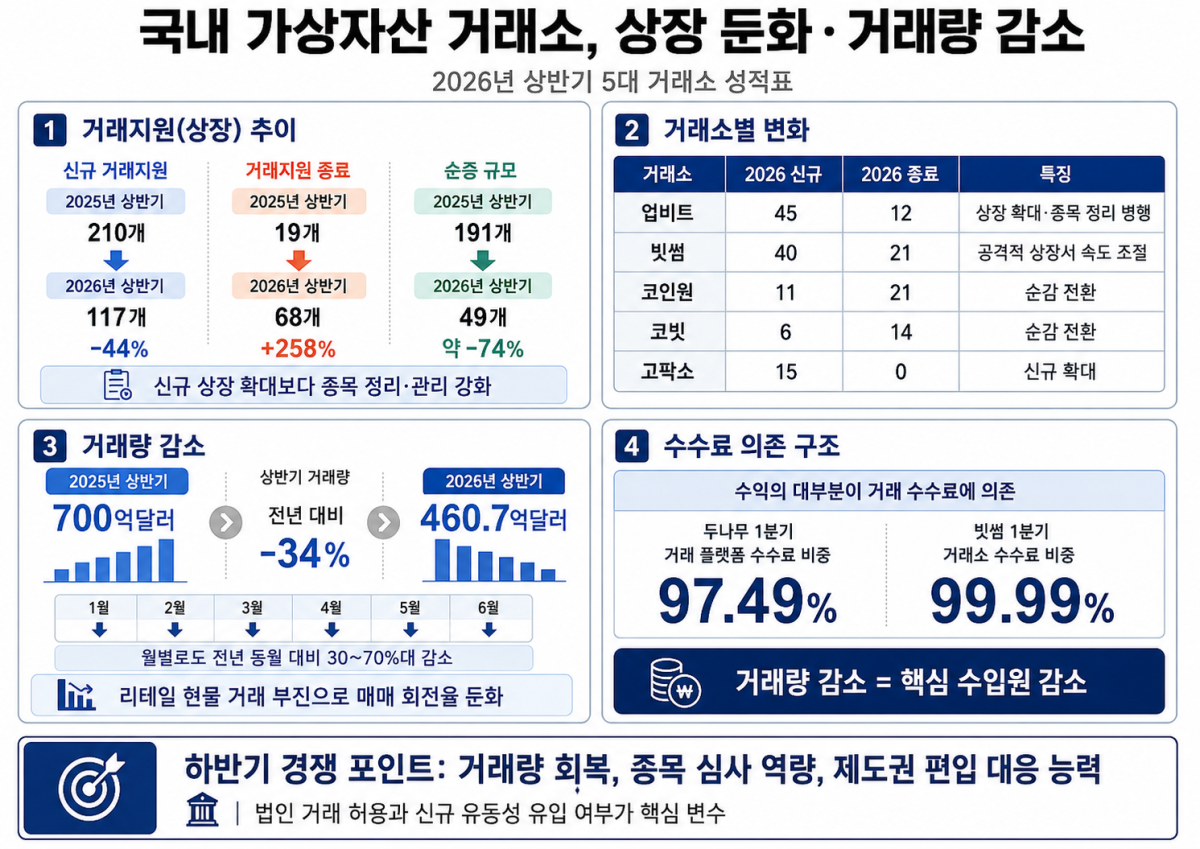

국내 가상자산 거래소 시장에 거래량 급감과 더불어 신규 상장도 큰 폭으로 축소됐다. 지난해까지 거래량 경쟁의 주요 수단으로 활용됐던 신규 거래지원은 줄어든 반면 거래지원 종료는 크게 늘었다. 리테일 현물 거래 부진 속에서 원화 거래소의 성장 방식이 공격적 상장 확대에서 상장 종목 정리와 관리 강화로 이동하는 모습이다.

4일 본지가 업비트·빗썸·코인원·코빗·고팍스 등 국내 5대 가상자산 거래소의 거래지원 코인 현황을 분석한 결과, 올해 상반기신규 거래 지원에서 거래 지원 종료를 뺀 순증 규모는 49개로 집계됐다. 지난해 상반기 순증 규모가 191개였던 점을 고려하면 1년 새 74%가량 감소했다. 신규 거래지원 자체도 크게 줄었다. 5대 거래소의 올해 상반기 신규 거래지원은 117개로 지난해 상반기 210개보다 44% 감소했다. 반면 거래지원 종료는 같은 기간 19개에서 68개로 258% 증가했다. 신규 종목을 늘려 거래량을 끌어올리는 방식보다 저유동성·부실 종목을 정리하고 상장 관리 기준을 강화하는 흐름이 강해진 셈이다.

거래소별로도 온도 차가 나타났다. 업비트는 올해 상반기 신규 거래지원이 45개로 지난해 상반기 34개보다 늘었다. 거래지원 종료도 6개에서 12개로 증가해 상장 확대와 종목 정리를 병행했다. 반면 빗썸은 신규 거래지원이 79개에서 40개로 줄었고, 거래지원 종료는 8개에서 21개로 늘었다. 지난해 공격적 상장 기조에서 올해는 속도 조절에 들어간 것으로 해석된다. 코인원과 코빗은 신규 거래지원보다 거래지원 종료가 많은 순감 구조로 돌아섰다. 코인원은 신규 거래지원이 64개에서 11개로 줄었고, 거래지원 종료는 4개에서 21개로 늘었다. 코빗도 신규 거래지원이 24개에서 6개로 감소했지만, 거래지원 종료는 1개에서 14개로 증가했다. 고팍스는 신규 거래지원이 9개에서 15개로 늘었고 거래지원 종료는 없었다.

전문가들은 거래지원 둔화가 제도 변화와 시장 유동성 부족이 함께 반영된 결과라고 본다. 윤승식 타이거리서치 센터장은 “가상자산이용자보호법 시행 이후 거래소들의 상장 및 상장폐지 심사 가이드라인이 대폭 강화됐다”며 “유동성이나 기술력이 불투명한 이른바 부실 코인의 진입 장벽이 높아진 결과”라고 설명했다. 이어 “가상자산 거래 유동성이 마른 상황에서 신규 상장코인이 늘면 유동성이 분산돼 거래소들이 신규 상장 관리 모드에 들어간 것도 한 몫했다”고 덧붙였다.

가상자산 거래량 감소도 뚜렷했다. 올해 상반기 글로벌 가상자산 거래소의 거래량은 6월 기준 460억7000만달러로 전년 동기 700억달러보다 34% 줄었다. 월별로도 1월부터 6월까지 모두 전년 동월 대비 30~70%대 감소세를 보였다. 개인 투자자 중심의 현물 거래 의존도가 높은 국내 거래소 특성상 시장 방향성이 약해지자 매매 회전율이 빠르게 낮아진 것으로 풀이된다.

거래량 감소는 거래소 수익성 압박으로 이어졌다. 금융감독원 전자공시시스템에 따르면 두나무와 빗썸의 올해 1분기 거래 플랫폼 수수료 매출은 각각 전체 영업수익의 97.49%, 99.99%를 차지했다. 다른 원화 거래소는 의무 공시 대상이 아니어서 동일 기준의 직접 비교는 어렵지만, 과거 공시 등을 고려하면 수수료 의존 구조는 크게 다르지 않을 것으로 보인다. 가상자산 업계 관계자는 “현재 주식시장 대비 가상자산 시장이 크게 위축된 상황으로, 상장을 추진하려는 프로젝트 자체가 줄어든 만큼 거래소가 자체적으로 거래지원을 늘리는 데도 한계가 있었을 것”이라며 “결국 유동성이 다시 시장에 돌아오지 않으면 거래소 상황은 지금과 비슷한 가능성이 크다”고 내다봤다.

업계에서는 하반기 거래소 경쟁이 신규 상장 코인보다 거래량 회복 능력과 종목 심사 역량, 제도권 편입 대응 능력에 좌우될 것으로 본다. 국내 증시로 쏠린 개인 자금이 다시 가상자산 시장으로 이동하거나, 법인 거래 허용을 통해 새로운 대형 수요가 유입돼야 거래소 체력이 회복될 수 있다는 분석이다.

![삼성물산 1호점서 청산 기로까지…굴곡의 30년[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/140/88/2354723.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![지분투자·신사업으로 활로 모색[가상자산 거래소 재편③]](https://img.etoday.co.kr/crop/85/60/2353524.jpg)

![법인·스테이블코인·내부통제…제도권 문턱 앞에 선 거래소 [가상자산 거래소 재편②]](https://img.etoday.co.kr/crop/85/60/2353521.jpg)

![신규 상장 금감·거래량 반토막… 쪼그라든 거래소 시장[가상자산 거래소 재편①]](https://img.etoday.co.kr/crop/85/60/2353522.jpg)

![[금상소] “내 소비습관에 딱”⋯카드사, 초맞춤형 상품 잇따라 출시](https://img.etoday.co.kr/crop/85/60/2354697.jpg)

![KB금융 차기 회장 레이스 본격화…양종희 연임론 속 당국 변수[종합]](https://img.etoday.co.kr/crop/85/60/2354857.jpg)

![“심사 결과 언제 나오나”…청년미래적금 신청자 체크포인트[Q&A]](https://img.etoday.co.kr/crop/85/60/2354729.jpg)

![은행권 소집하는 금융위⋯협력업체 지원 논의[문닫는 홈플러스 파장]](https://img.etoday.co.kr/crop/85/60/2354654.jpg)

![“참교육에 열광하는 사회”⋯무너진 교권, 해법은 따로 있다 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2354808.jpg)

![8000선 회복한 코스피, 매수 사이드카 발동 [포토]](https://img.etoday.co.kr/crop/300/190/2354789.jpg)