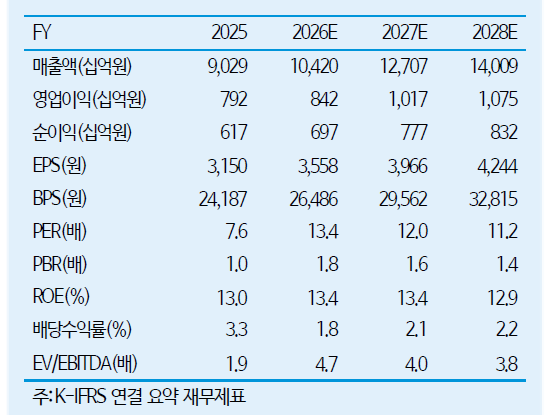

iM증권은 삼성E&A에 대해 반도체 투자 사이클 수혜와 첨단산업 부문의 안정적인 매출 확대를 바탕으로 외형 성장이 이어질 가능성이 높다며 투자의견은 '매수', 목표주가는 67000원으로 각각 유지한다고 30일 밝혔다.

배세호 iM증권 연구원은 "삼성E&A의 2026년 2분기 연결 기준 매출액은 2조5890억원, 영업이익은 2120억원으로 견조한 실적 흐름이 이어질 전망"이라며 "삼성전자향 반도체 투자 사이클에 따라 첨단산업 부문에서의 안정적인 성장이 예상된다"고 말했다.

배세호 연구원은 "삼성전자의 반도체 투자 사이클에 힘입어 수주 분위기가 긍정적이다"며 "평택 P4와 P5 공사 수행과 함께 2분기 말 기준 첨단산업 신규 수주는 약 2조원으로 예상되며 연간으로는 최소 5조원 이상의 수주가 기대된다"고 설명했다.

배 연구원은 "핵심은 반도체 공장이 다른 사업 부문 대비 신규 수주의 매출화 속도가 매우 빠르다는 점"이라며 "분기 기준 수주잔고 대비 15%에서 20% 수준의 매출화가 이뤄지고 있다는 점, 이에 따라 최소 2028년까지 매출 성장세가 굉장히 가시적이라는 점이 긍정적"이라고 평가했다.

그는 "화공 및 첨단산업 수주 중 일부 파이프라인의 결과 시기가 이연되는 등 중동 지정학적 리스크의 영향이 있었다"며 "그럼에도 리스크 감소에 힘입어 하반기로 갈수록 수주 기대감이 커질 것이며 인도네시아 아바디 LNG와 멕시코 코아차코알코스 LNG 사업 구체화 등이 이어질 전망"이라고 분석했다. 이어 "현재 주가는 5월 고점 대비 약 26% 하락해 밸류에이션 매력도가 높아진 상황"이라고 덧붙였다.

![가난하면 더 아프다⋯서울시민 건강 빈부격차 33배 [질병이 된 가난, 빚이 된 치료 ①]](https://img.etoday.co.kr/crop/140/88/2352314.jpg)

![피스피스·오아 흔들린 소비재 IPO…와이즈플래닛, '가벼운 수급' 통할까[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2352328.jpg)

![스페이스X·테슬라 '이때' 합병할 수 있습니다. 머스크가 그리는 큰 그림 [찐코노미]](https://i.ytimg.com/vi/UQsqSaVaeek/mqdefault.jpg)

![[특징주] 삼전·SK하닉, 미 반도체주 반등에 장초반 강세](https://img.etoday.co.kr/crop/85/60/2352248.jpg)

![[증시키워드] '서남권 반도체 팹' 발표에도 시선은 딴곳으로...순환매 속 에코프로·현대차 주목](https://img.etoday.co.kr/crop/85/60/2352663.jpg)

![[특징주] 스트라드비젼, 상장 첫날 공모가 대비 20% 이상 급락 출발](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![홍명보 사퇴했지만⋯진짜 문제는 이제부터? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2352502.jpg)

!['3대 메가 프로젝트 국민보고회' 시청하는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2352423.jpg)