IBK투자증권은 12일 큐라클에 대해 망막질환 치료제 후보물질 기술이전 성과를 바탕으로 후속 기술수출 가능성까지 주목할 시점이라고 평가했다. 특히 최대 1조6000억원 규모 기술이전 계약을 성사시킨 데 이어 신장질환 치료제 파이프라인에서도 추가 계약이 기대된다고 분석했다.

이날 IBK투자증권 ‘큐라클-망막에서 신장까지, 주목할 업사이드’ 보고서에 따르면 큐라클은 5월 미국 메멘토 메디슨스(Memento Medicines)와 망막질환 치료제 후보물질 MT-103에 대한 최대 1조6000억원 규모 기술이전 계약을 체결했다. 전임상 단계 파이프라인임에도 의미 있는 계약 규모를 확보했다는 평가다.

계약에 따라 큐라클은 선급금 116억원 가운데 공동 개발사인 맵틱스와 절반씩 나눠 갖게 된다. 큐라클은 5일 47억원의 현금을 확보했으며 메멘토 지분 11억원어치도 취득했다.

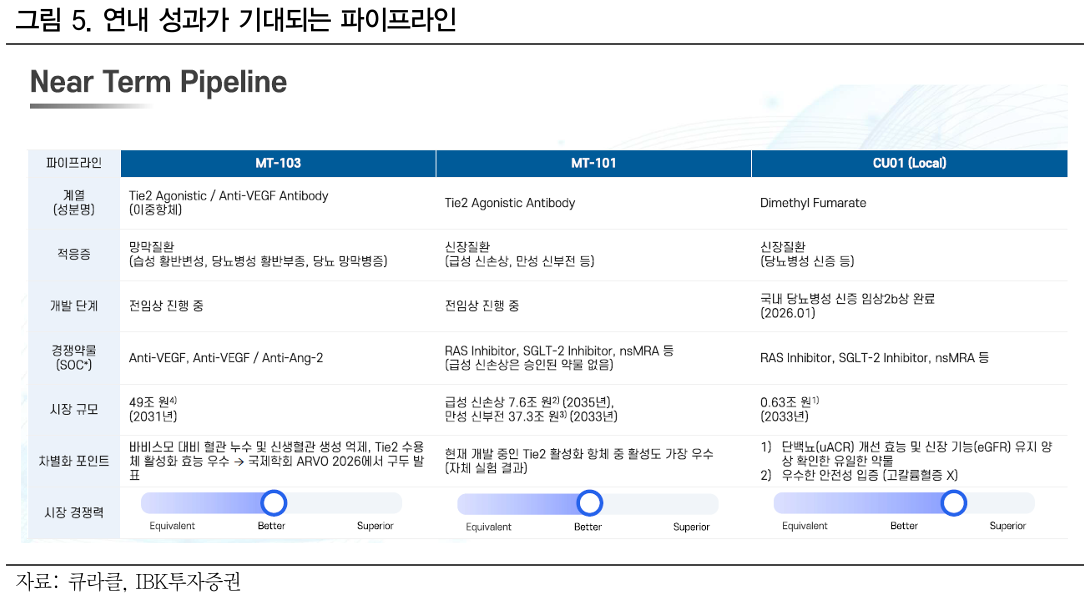

MT-103은 혈관내피세포성장인자(VEGF) 억제와 안지오포이에틴-2(Ang-2) 차단, Tie2 활성화를 동시에 구현하는 차세대 이중항체다. 전임상에서 기존 치료제인 아일리아와 바비스모 대비 혈관 안정화 및 혈관 누수 감소 효과를 확인한 것으로 알려졌다.

IBK투자증권은 차세대 망막질환 치료제 시장 성장성에도 주목했다. 대표 치료제인 아일리아는 2022년 최대 매출 102억달러를 기록했으며, 바비스모는 출시 3년 만인 2025년 매출 49억달러를 달성했다. 기존 치료제에도 내성·불응 환자가 존재하는 만큼 차별화된 기전의 신약 수요가 지속 확대될 것으로 전망했다.

특히 글로벌 시장조사업체 글로벌데이터는 바비스모의 연간 최대 매출을 2032년 89억달러(약 12조원) 규모로 전망하고 있어 차세대 망막질환 치료제 시장의 성장 잠재력이 크다는 분석이다.

IBK투자증권은 향후 메멘토의 투자 참여 기관 공개 여부가 추가 모멘텀이 될 것으로 내다봤다. 메멘토는 MT-103 개발을 위해 설립된 신규 법인으로, 투자자 구성이 공개될 경우 개발 역량에 대한 신뢰도가 높아질 수 있다는 설명이다.

아울러 신장질환 치료제 MT-101의 글로벌 기술이전과 당뇨병성 신증 치료제 CU01의 국내 판권 계약 체결 가능성도 남아 있어 연내 추가 성과 창출 가능성이 있다고 평가했다.

정이수 IBK투자증권 연구원은 “메멘토에 대한 제한적인 정보가 불확실성으로 작용했지만 향후 투자 참여 기관이 공개될 경우 MT-103의 개발 역량에 대한 신뢰도 제고와 파이프라인 가치 재평가로 이어질 수 있다”며 “MT-101과 CU01의 후속 계약 가능성에도 주목할 필요가 있다”고 짚었다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)